最近流行一則預言,說達賴喇嘛總共只有十七世,之後不是這個制度告終,就是達賴喇嘛沒有再存在的必要。雖然如此,但許多人都覺得,丹增嘉措很可能就是最後一任達賴喇嘛。根據西藏的信仰制度,要不要轉世全靠達賴喇嘛自己決定,然而這並不能平息對世上最神秘傳統的揣測。

達賴喇嘛本人對這個問題的態度模稜兩可,可以想見這個問題直指藏傳佛教的核心,不論有什麼樣的結論,都可能影響西藏的存亡。幾世紀以來,達賴喇嘛一直 被視為西藏的象徵,矛盾的是,雖然達賴喇嘛活在現代,大半輩子都在故國之外的土地上渡過,而且相信民主,更縮減他自己的角色,但他被視為西藏象徵的程度, 卻更甚於他的前輩。我們很難證明尋找轉世達賴喇嘛的神秘過程,究竟是真還是精心設計的神話,好神話達賴喇嘛其人,讓他更容易掌控在這片古老土地上老實的人 民。達賴喇嘛的身邊已經有許多掌管財政、領土、文化、政治和宗教力量的組織機構,但這些機構並非制定達賴喇嘛制度的主因,而是因為藏人相信佛陀的幾個層面 會轉世在不同的人身上。縱使被選為達賴喇嘛的人掌控所有人的命運,藏人頂多也覺得這是這個制度的意外。達賴喇嘛通常都在遠離西藏權力中心的地方轉世,這多 少也說明了轉世的制度並不是少數西藏菁英分子玩弄權力,尋找假代理人的手法。

一位要求匿名的西藏高階官員說:「表面上達賴喇嘛的神秘好像是唬弄西藏天真的老百姓,中國就認為達賴喇嘛制度是西藏菁英分子欺騙百姓的巧計,不讓他們嘗試民主的騙局。但若你仔細審視達賴喇嘛的制度,就會明白絕非如此。許多達賴喇嘛對權力根本沒有興趣,現任達賴喇嘛若非身負重任,更會早就退隱,對他而 言,不幸的是他是全西藏最知名的人物,絕不可能不過問權力。我可以說,第十四世達賴喇嘛是有史以來最民主的達賴喇嘛,絕對沒有人會反對。他對權力毫無興 趣,也無意掌握任何形式的權力。」

在圖登吉美諾布看來,他弟弟是否最後一任達賴喇嘛根本不是問題。他說:「我並不認為如此,這要看西藏人民的態度。若純由西藏和藏人決定,則可以擔保他絕不會是最後一任達賴喇嘛。只要有西藏,就一定會有達賴喇嘛。」

一個12月早上,在達賴喇嘛打完坐,研讀完經書之後,我和他談起這個問題,問他是否認為自己會是最後一任達賴喇嘛。當天他凌晨三時就已經起床,但卻依 舊神清氣爽如晨曦中的花朵。我在上午九時見到他,那時他已經工作了六小時了。他對我的問題如此回答:「達賴喇嘛是為了特定的目的而轉世的,只要人們需要他 們,他們就會再回到人世,因此你這個問題沒有確定的答案。」

許多人擔心一旦達賴喇嘛去世,西藏對抗中共的奮鬥亦將結束,因為需要經過一段時間,下一任達賴喇嘛才可能長大成人並且發揮影響力。不過達賴喇嘛說:「這有 辦法解決,我生前就可以指定下一任達賴喇嘛。」這話極端重要,因為它就像教宗在生前就指定接班人一樣,這樣的作法暗示尋找轉世達賴喇嘛的神秘傳統中斷。達 賴喇嘛說:「的確如此,但我們的目標比達賴喇嘛這個人重要。我相信這裡有許多很傑出的領導人物。」

「若我現在要圓寂了,我會先告訴藏人,要不要轉世活佛全看他們。如果他們要,就會發生,如果他們認為沒有十五世達賴喇嘛的必要,就不會發生。轉世是繼續你前生未竟的工作,如果他們覺得我的工作很重要,有意義,我就會轉世。」

達賴喇嘛一定會轉世為男性嗎?「可能是男,也可能是女。達賴喇嘛制度必須隨時代改變。」他說。

達賴喇嘛說,他心中並無特定的繼承人選。他說:「我還年輕,但你要明白,死亡是不管年齡的。」

雖然達賴喇嘛在有生之年回到西藏的希望渺茫,不過我還是問他,若他得以回到西藏參與自治政府,那麼他覺得達賴喇嘛的制度會有什麼樣的改變?他說:「我 一再地說,我希望終身奉獻研究佛學,做個單純的僧侶,如果西藏真的得以自治,我會很樂於擺脫俗務。我對政治權力毫無興趣。西藏有許多人才,我會很高興扮演 他們分派給我的角色。」

接著我們談到生死的問題,我問他是否曾想過死亡。「沒有特別想過,死是生的一部分,無可避免,去想它並不能改變這樣的事實。為死亡而擔心是沒有用的,就某方面來看,死就像拋棄或更換舊衣服一樣。」

他怕死嗎?「為什麼我們該怕無可避免而且是我們生命過程一部分的事物?平靜是死亡的答案,臨終時越平靜,就越輕鬆自在。」

對於人們為什麼害怕死亡,他的解釋很有趣:「人之所以怕死,是因為他們覺得自己要進入未知之境,要拋開他們所依戀的一切。他們怕死,是因為他們想它很 痛苦。死的過程的確常是痛苦的,但死亡本身並不痛苦。我們面對死亡會覺得焦慮,是因為我們不知道它何時會發生,在哪裡、又如何發生。死亡是極其重要的經 驗,因為在死亡時我們心靈的狀態可以決定我們未來重生時的品質。」

我對轉世的觀念感到興趣,如果轉世,就不算真正死亡。我問達賴喇嘛對前世的死亡是否有所記憶,他一聽就哈哈大笑。「轉世有好幾個層面,並不是完完全全 變成上一輩子的人。有些是你轉世那人的某一些面貌。我從不說自己有超能力,我沒有任何超能力。不過我有關於前世的片段記憶。」

轉世還有另一個問題。它是否會讓轉世者自覺所向無敵?「沒有人是所向無敵的,」達賴喇嘛說:「人的身體不可能所向無敵,人人都會老,都會死,我面對的 體能變化和你們一樣。前幾天我肚子很痛,還有一次我得了結膜炎。我和大家一樣都會生病。」

有不少基於歷史公義想支持西藏的人,面對達賴轉世這樣的傳統不免覺得尷尬,他們認為轉世是不可能的,因此無法站在信仰如此奇特的制度這邊。對此,達賴 喇嘛說:「宇宙中有許多我們覺得很難接受的事,就把轉世當成其中之一。轉世是真是假,不該由我來說服全世界,它並不會影響愛和慈悲這樣基本的人類特質。不 論你相不相信轉世,都無礙於你相信愛與慈悲,無礙中共占據西藏的事實。世上無奇不有。」

我問他對前生有沒有任何記憶。他說:「並沒有特定的記憶,雖然有時我有很強烈的感覺,覺得自己曾來過這裡。我對這些事並沒有多想。」

許多人相信,達賴喇嘛已近垂暮之年(他在2006年7月6 日渡過71歲生日),因此中共對他採拖字訣,打消耗戰。達賴喇嘛知道中國這個國家的年歲必然會超越任何人的壽命,他們採取的策略似乎是在等達賴喇嘛圓寂。 持這派看法的人說,一旦現任達賴喇嘛圓寂,西藏的奮鬥努力也會無疾而終。過去十年來,達賴喇嘛即西藏,西藏即達賴喇嘛的想法大行其道,許多支持者對達賴喇 嘛之後的接班人和整個制度並無信心。達賴喇嘛深諳這個弱點,因此盡一切可能鼓吹他的理想而非他這個人,只是他強烈的個性和身為轉世活佛的特色時常壓過西藏 問題。就某個程度而言,達賴喇嘛不只是受藏人崇敬啟發的對象,而且超越了這樣狹隘的定義,成了全球的理智之聲。但這樣的重要性卻是雙面刃,一方面讓世人對 這個問題持續注意,一方面卻也因為他代表的不只是一個目標,因此讓人忘記了西藏本身的目標。

在全世界為信仰和信念這樣深奧的問題所苦,為文明的衝突而擔憂時,達賴喇嘛愛和慈悲的訊息早已經跨越了任何宗教教條的鴻溝。在達賴喇嘛的心中,對於他 爭取西藏的公義和他給舉世的訊息,兩者並無差異。他相信受他人生哲理吸引的人,就自動支持西藏自治的目標。「西藏爭取的不只是成為獨立的國家,而且是被中 共摧毀的珍貴信仰體系。因此在你支持我的言論時,也支持了這個信仰體系,因此也支持了西藏。」他很清楚西藏並非只是一種秘教的觀念,而是真真實實的地理實 體,有實在的人民和確實的問題。他的妹夫丹巴才仁說:「對他而言,最大的挑戰在於如何讓其他世界,尤其是西方國家,不致忘記西藏人民真正的問題。在我們看 來,我們的生活方式沒什麼新奇的,這並非時尚流行,而是日常的現實。藏人的人權和自由受中共的侵害,其原因除了他們的信仰和中國人不同之外,別無理由。拉 薩如今不再是西藏的拉薩,而是漢族人的,教我們一想到就心痛。法王的知名度雖然對西藏有很大的助益,但同樣也讓西方人誤會,以為我們的世界一切都好。其實 不然。法王非常擔心這點。」

雖然如此,但丹巴才仁也說,達賴喇嘛依舊是西藏內外「最有力的武器。丹增嘉措是否最後一位達賴喇嘛,還是後繼有人,不如我們有這樣強有力的代言人這麼 重要。他不只談藏人的需要,也提到以另一種世界秩序來取代造成如西藏問題這種世界強權的方案。若能遵循他的邏輯,達到最後的結論,你就會明白世上最大的政 治和宗教衝突可以止息。」

Thursday, October 30, 2008

Wednesday, October 29, 2008

截止交易日:2008-10-29

市价总值(亿元) 90943.13

流通市值总值(亿元) 27115.31

总成交量(万股) 519852.61

总成交金额(万元) 3538812.84

总成交笔数(万笔) 333.97

换手率 1.13

平均市盈率 14.02

市价总值(亿元) 90943.13

流通市值总值(亿元) 27115.31

总成交量(万股) 519852.61

总成交金额(万元) 3538812.84

总成交笔数(万笔) 333.97

换手率 1.13

平均市盈率 14.02

| 1、指数表现与估值 | |||||||||||||

| 收盘 | 较昨日涨跌 | 较昨日涨跌(%) | 今年以来 涨跌 | 今年以来 涨跌(%) | 成交额较昨日增减(亿元) | 成交额较昨日增减(%) | 静态 市盈率 | 滚动 市盈率 | 市净率 | 去年底静态 市盈率 | 去年底滚动 市盈率 | 去年底 市净率 | |

| 上证指数 | 1719.81 | -52.01 | -2.94 | -3541.75 | -67.31 | -43.32 | -10.90 | 13.99 | 12.98 | 2.05 | 59.24 | 43.83 | 6.99 |

| 上证180 | 3714.94 | -118.87 | -3.10 | -8309.66 | -69.11 | -34.65 | -13.18 | 13.50 | 12.82 | 2.10 | 53.82 | 41.21 | 7.03 |

| 上证50 | 1316.98 | -36.71 | -2.71 | -2909.77 | -68.84 | -25.06 | -14.12 | 13.13 | 12.62 | 2.14 | 51.94 | 40.04 | 7.06 |

| 沪深300 | 1658.22 | -47.60 | -2.79 | -3680.05 | -68.94 | -52.12 | -14.30 | 13.38 | 12.53 | 2.07 | 56.79 | 41.89 | 7.13 |

| 深证成指 | 5798.67 | -92.46 | -1.57 | -11901.96 | -67.24 | -16.73 | -25.25 | 12.58 | 11.64 | 2.11 | 60.48 | 44.29 | 8.07 |

| 深证100R | 1918.87 | -41.25 | -2.10 | -4022.30 | -67.70 | -18.86 | -21.28 | 12.84 | 11.96 | 1.97 | 63.57 | 44.96 | 7.77 |

| 中小板指 | 2173.97 | -56.45 | -2.53 | -4073.59 | -65.20 | -0.14 | -0.99 | 18.59 | 15.33 | 2.52 | 81.44 | 61.54 | 8.16 |

| 2、对沪深300指数贡献最大的10只股票 | |||

| 股票名称 | 收盘 | 涨跌(%) | 贡献点数 |

| 中信证券 | 17.68 | -7.43 | -4.96 |

| 工商银行 | 3.58 | -5.79 | -2.00 |

| 中国石化 | 6.82 | -6.58 | -1.50 |

| 建设银行 | 3.70 | -4.64 | -1.22 |

| 大秦铁路 | 10.56 | -3.56 | -1.14 |

| 民生银行 | 4.04 | -2.42 | -1.13 |

| 中国平安 | 21.27 | 2.36 | 1.06 |

| 兴业银行 | 12.25 | -3.16 | -1.05 |

| 中国人寿 | 18.49 | -4.30 | -0.94 |

| 上海机场 | 10.35 | -9.92 | -0.83 |

| 3、上海市场表现最强与最弱板块 | |||||

| 表现最佳的5个板块 | 涨跌幅(%) | 表现最差的5个板块 | 涨跌幅(%) | ||

| 电信业务 | -0.81 | 贸易公司与营销商 | -5.77 | ||

| 通信设备 | -1.11 | 消费者服务 | -5.49 | ||

| 家庭与个人用品 | -1.18 | 商业服务与商业用品 | -5.32 | ||

| 能源 | -1.21 | 航空航天与国防 | -4.37 | ||

| 公用事业 | -1.36 | 金融与服务 | -4.31 | ||

| 4、深圳市场表现最强与最弱板块 | |||||

| 表现最佳的5个板块 | 涨跌幅(%) | 表现最差的5个板块 | 涨跌幅(%) | ||

| 电信业务 | 1.07 | 金融与服务 | -6.35 | ||

| 通信设备 | 0.87 | 媒体 | -6.17 | ||

| 房地产 | -0.68 | 机械制造 | -5.54 | ||

| 金属与采矿 | -0.85 | 航空航天与国防 | -4.23 | ||

| 半导体产品与设备 | -1.08 | 消费者服务 | -4.21 | ||

| 说明: | |||||

| 1、在市盈率计算中剔除亏损股票。 | |||||

| 2、净资产采用最新一期财务报告中的净资产数据。 | |||||

| 3、新股上市后第2个交易日计入相应板块。 | |||||

Tuesday, October 28, 2008

凤凰卫视10月28日播出节目

凤凰卫视10月27日播出节目“茅于轼:中国经济不必非走美国路”,以下是文字内容:

窦文涛:茅于轼老师,从您那学到不少东西,我就觉得,像咱们聊的,改革开放30年,看来改革开放的路线是毫不能够动摇的。它让最穷的人也比30年前日子过好了。可是咱们说,就像您说的,择优分配原理、价格会自然的平衡各种需求。

但是达到一个最优,我想一般人都能同意的是,这个最优里面一定包含一个价值是最公平,对吧,它让这个分配是不公平的,但现在好像民间的呼声恰恰是对于不公平说的很多。

茅于轼:这个责任分配的原理,它的目标它没有谈公平,它只谈效率。

窦文涛:效率。

茅于轼:就是我一定的投入怎么才能够产生更多的财富来,我投入就这么多了,劳动、土地等等。但是你组织的好,它的产出就多,你组织的不好,人不能尽其才,物不能尽其用,产生就少了。

所以责任分配给我们一个观念,就是怎么做到人尽其才物尽其用,使的这个财富的增长能够极大。但是他没有考虑到财富的分配的问题。但是财富分配是人类社会的一个理想。就是一个公平分配,祖国是一个普遍的社会价值,这个我们是不能否认的。

所以全世界的国家,一方面我们追求财富的增长,一方面要追求财富的公平分配。那么有了很多、很多的办法,有社会的,政府的,个人的,各种办法限制财富差距的扩大。

在比较社会主义化的这些资本主义国家里面,它们这方面是做的很成功的。

窦文涛:比如北欧。

茅于轼:对。

许子东:税务非常高,医疗就非常好等等。

窦文涛:现在我们怎么老在说改革开放的成果,但是表现出贫富差距越来越大呢?而且您曾经讲到过,其实最终还是为了人类共同幸福嘛,但是我发现这个幸 福除了一个基本的温饱之外满足了,幸福好像还有一个心理上的问题。很多人,你说,看你有钱,尤其是用某种,我认为不公正的手段,比我这么富裕。这我就不幸 福了。

茅于轼:对。

窦文涛:这怎么办呢?

茅于轼:我觉得追求财富它可以做到全社会没有人受损,而至少有一些人受益,那么这个道理不碰,推广起来就使得没有人受损,至少有一个、两个、十个、 八个、一百个、一百万这些人受益,这个财富就过于增长,因为它没有人受损。最后就变成财富的极大化,因为没有减少就有增加嘛,是不是?

窦文涛:对。

茅于轼:这个道理非常简单嘛。那么现在您说了,我们现在财富倒是增加了,但是幸福感快乐没有增加,所以我说我们要把追求财富变成追求快乐,财富的极 大化,变成快乐的极大化。我理解和谐社会应该是个快乐极大化的社会,所以我认为,我们现在要追求一个东西,用财富极大的方法,追求幸福感的极大化,这就是 和谐社会。

许子东:现实当中好像这两个是成反比的,我们现在当中,我举两个例子,一个比方说你出租车司机,他抱怨这个社会上很多很多不好,他牢骚很多。那我就 问他,我说,你比你年轻的时候,现在的生活是不是好了?他说是好了。但是他问题是,他年轻的时候,他是一,周围的人是二是三,现在他是十,可是周围的人是 一千,坐车的人是一千,所以他的快乐感反而降低了。

许子东:那么这些是不是人类的本性,所以他的财富的增长跟他幸福感不但不成正比,反而会成为某种程度的反比呢?

茅于轼:你说的非常的对。我们追求财富可以实现财富的极大化,但是如果你追求我跟你比,那永远不可能极大化,我们把13亿人最富排名第一,第二富的排第二,最穷排到第13亿。有一个人往前走一步,一定有的人被拉的往后来,也就是说不可能没有人受损,而只有人受益。

许子东:只要是比较的情况下,就一定有人受损。

茅于轼:一定有人受损。

窦文涛:受损。

茅于轼:所以我们绝对不能追求比较,追求比较的社会是没有前途的社会。

窦文涛:你就像他曾经在他文章里谈到过,比如说是中国和印度两国学者,互相交流,就发现很有意思,印度学者觉得中国计划经济时代,他们觉得很好,觉得人的平等,但中国学者倒是对印度的民主比较感兴趣。您说说您的感觉呢?

茅于轼:我还是比较喜欢中国,我觉得印度穷人的日子太苦了。

窦文涛:太苦了。

茅于轼:刚才我们讲,但是印度有一点可取的地方,就是他们不太计较跟你攀比。

窦文涛:对。

许子东:它有宗教的支柱。

茅于轼:所以印度虽然穷,他们调查印度人的快乐感,比富国的快乐感还强。

窦文涛:安贫乐道嘛。

茅于轼:他们不太追求这个“比”。这次开奥运会我有个感受,开奥运会大家兴高采烈的都来了,大家比了一阵,有第一的冠军,大多数都不是冠军。那么在 我想,大家都来得冠军的,没得上一定是垂头丧气吧,但是,不是,你看了闭幕的时候,都没得冠军照样兴高采烈,所以说,我们追求的不是个名次,追求的是一个 参与。

所以我就是说,社会要快乐的极大化,我们每个人不是去追求跟别人比,不要说你要考第一才好,这个是毫无意义的。

许子东:还有的跟期待有关系。有些运动员闭幕式那么开心,他来的以后从来就没想到过要得什么,所以开心。朱启南就没法开心,因为人家对他的期待要求 拿金牌,对不对。所以他拿到银牌他就非常伤心,那有的人拿到银牌是开心的拼命狂跳,所以跟一个期待有关系,幸福是跟期待有关系。

窦文涛:他说这个还真是,奥运会就属于一种,你看得金牌的,少数人固然是得到利益,但是好像其他人也没受损。

茅于轼:对。

窦文涛:对吧,大家也玩儿了一把,挺开心,咱们去一下广告《锵锵三人行》广告之后见。

窦文涛:现在我明白了,就是事实上我们不能像改革开放之前那样,就是那样会搞的我们每个人是一样,但是都一样穷最后没有饭吃。

许子东:不,其实不一样,改革开放前是一样,是经济上表面上,但是毛老师刚才讲了,在政治权力上,在每个人对于权力的占有上,在那个时候差别比现在要大的很多。

所以这政治权力的分配的改善,是我们讨论改革开放所忽略的一个话题,对不对?

茅于轼:对,我们解放1949年到1978年的30年,我们努力地消灭了贫富差距,地主、资本家都达到了。但是我们故意的扩大了人跟人权力中间的差别,第一个差别就城乡人民的差别。

许子东:巨大。

茅于轼:农民一辈子最大的理想就变一个城市户口,所以可见这个差别非常大,那么在不管在城里在农村,又有很多阶级的划分,剥削阶级,小资产阶级等等。在政治上又有什么反右,又有什么叛徒特务也好,好多的名堂。

那么一来二去,这个社会变成一个非常等级化的社会,我觉得这个跟世界人类发展的趋向是相反的。

窦文涛:相反的,就是看来您是觉得,就是贫富差距是永恒存在的,似乎是。

茅于轼:差不多。

窦文涛:但是反倒是人跟人的地位和权力,也是,现在人说的,你当然,你可以说有些穷人、仇富,但是似乎大家说出来的话,更多的是关于特权,是不是?

茅于轼:对。

窦文涛:你说谁、谁有钱了,你比如说大家说了,没人忌妒姚明呢,对不对?

许子东:没人骂比尔盖茨。

窦文涛:但是为什么我们,关键还是在于认为,我们有些人他本来跟我们一样,但是他拥有了我们某些不能拥有的可能性。

许子东:就是那个政治权力跟经济权力它这个关系是一个怎么样?怎么转换的呢?

茅于轼:这两者往往纠缠在一起,但是确实它是可分的。所以我觉得世界人类追求公平的结果,最显著的成绩就是在地位和权势的不平现在越来越小了。

窦文涛:世界潮流都是越来越小。

许子东:比较像围棋了。

茅于轼:在过去的时候,下人伺候人,这个主人是不需要道谢的,但是现在在发达社会里面,不管谁是提供一个服务,你要道谢。你坐出租车,你付了费,最好你要给小费,还要道谢。因为人家给你服务了。但是慈禧太后有人给她服务,李莲英给她服务,她决不会道谢的。

窦文涛:是。

茅于轼:这就是人跟人差别,现在这个差别越来越缩小,可是在中国呢?我觉得这个差别当然改革以后有很大的改善,但是,还是有差别是可以消灭的,而且应该把它及时的、尽快的消灭。

但是我们这些方面做的非常不够,我们现在过于的注意到贫富差距,但是那个消灭是很困难的,我讲了就是全世界人类发展结果是差别越来越越大。

窦文涛:但是咱们新中国不也曾经消灭过一个短暂的时期吗?

茅于轼:对,那个时候它是以全世的不平等为代价,扩大了那方面的追求。

许子东:所以大概的图形是我们为了消灭经济上的不平等,我们被迫扩大了政治上的不平等,而这个经济上的不平等是全世界都有的,政治上的这种是只有少数国家。

茅于轼:而且越来越在缩小。

许子东:对,越来越在缩小。所以我们这个30年,你看我们经济上是有两个,一个是有普遍水准的提高,第二个是差别在扩大,但是政治上的差别是肯定是 在缩小,这个是有体会,以前在一个单位里你看到支部书记的感觉,跟现在你在一个单位看到支部书记的感觉很不一样,很不一样,他对你能够控制。

许子东:现在有点多元化,就是你入党还是一个成就,但是你有的人就比较多赚钱,有的人追求高文凭。

窦文涛:就是文凭有多项。

许子东:有的人选美,有的人出位,那么各种不同的方法获得他们的满足,所以经济有一点不平衡,它的政治上,而我们对政治权力分配越来越平衡这个状况,强调的不够。其实今天你想,领袖都开网站跟你们对话,很多人在网上,你以前能跟毛主席对话?

窦文涛:实际上这30年来。

茅于轼:不可想象。

窦文涛:对,那就是天壤之别了,是吧,现在这些年,你是感觉到民权意识,其实在涨,什么史上最牛钉子户什么的,这种出来或者维权,这种东西大家越来越能够正常化的看待它。

许子东:但是也有很多人反对,我就听过一个人,他提倡儒学、国学,我原则上非常赞成的。可他举的例子叫我很吃惊,他说现在的人,比方说你回家,你女 儿会不会给你倒茶,他们说女儿大部分都不会,他说,那你应该让她读《四书五经》,她一定要帮你倒茶,倒是完了以后,她是这样,她倒完了以后,你会怎么说? 你会不会说谢谢,那下面的听众都说我们会说谢谢,他说你们错,你们不应该谢谢,他说你帮你妈妈倒茶的时候,你妈妈会谢谢吗?你仔细一想,真的不会,好像这 个是中国传统应该的,既然你妈妈都觉得不应该谢谢,你为什么去谢你女儿呢,你谢你女儿,你就对她灌输了一个什么、什么的观念,那是错,这是违反我们祖宗 的。

窦文涛:甚至我也听过那么一种观点,就是说像印度那种种性等级的社会,甚至有人说,一个社会就是人应该分等级的。你看说,现在的社会人人不本分,过去当个仆人,他就是有个仆人的样子,当个主人就是有个主人的样子,反而社会是稳定的。你对这样谬论,你怎么看呢?

茅于轼:我觉得权力不平等,确实也是有的,也是没法消灭的,那问题你这个权你怎么来的,还是跟你的身份有关,还是跟你的职务有关,现在社会要有很高 的权威性,它才能够组织协调,而这个权威是一种职务相联系,而不是跟身份,因为我的爸爸怎么,我属于怎么样,我的儿子该怎么样,跟身份没有关系。而是跟你 的职务有关,你离开这个职务,你就没有这个权了。

窦文涛:另外您还谈到,就是像这种,就是特权,比如说,像最近说襄汾的那个溃坝,然后说夜总会歌舞厅烧死人的那个,这不国家都讲了调查至少是有腐败线索,那么你说那像有些人他致富,后来我们发现,他是跟权力结合起来的,那么这个就不公平是非常明显的了。

茅于轼:对,所以这一个社会要警惕权力和金钱相结合,这也很难避免,不管哪个社会,美国什么都有这个问题,但是社会对这个特别警惕,有这种现象大家不断的评论啊、研究啊,他曝光,它也改不了,但是还是不好避免,人类社会永远有毛病。

许子东:但是有一个大方向的问题,这个大方向的问题,就是说有人私下开玩笑说,中国的政治其实是前苏联的共产党政治制度的这个外形,而中国的经济现 在是越来越走美国的路,换句话说,政治上是以前的苏联的格式,经济上走美国的路,那么有些人认为,就是说这个经济上走美国路,慢慢的会改变这些政治上的一 些弊病。

这是一种看法,但另外一些人认为说,不,你看现在的实际是,全球资本反而强化了某些官僚的利益,这个大方向您是怎么看呢?您觉得美式经济能改掉苏式政治吗?

茅于轼:我觉得中国经济也不见得要走美国的路。

许子东:不应该。

茅于轼:它应该叫走市场的路,我讲的三个特点,分散决策、自利和自由交换,这个是我们走的一条路。

窦文涛:美国不是市场化的路吗?

茅于轼:日本也是,法国、德国也是。

许子东:大部分的国家都是。

茅于轼:但是他们的具体做法还是不一样,每个国家文化不一样,它影响了各种比如说所有权,美国的所有权,受到(文雄纳)地到地形都是这块土地的地主所占有。那像欧洲就没有这种所有权,文化还是很起作用的。

许子东:这是个打比方的说法了,什么美式路。但是很多人,你觉得这个东西会改变政治吗?其实很多人觉得越来越不可能。

茅于轼:我觉得,经济基础还是最重要的。

窦文涛:经济基础决定上层建筑。

窦文涛:那么就是说了半天,就是我们这个社会现在到底是不是存在严重的不公平的现象呢?

茅于轼:我觉得在财富上和地位上都存在这个问题,而我们首先要重点解决的,我觉得是地位的不平等。

窦文涛:而不是财富那边的差距。

茅于轼:财富我们要加以限制,但是我们不可能做到完全的平等,完全平等反而是不平等的,因为有的人对社会的贡献大,有的人贡献小,你叫他一样的分配,从这个角度看是不平等的。

窦文涛:这方面我记得您有一句话也是引起争议,说是“创造财富的不是劳动人民是企业家”。

茅于轼:我也倒完全不是这样讲,我说创造财富不但有劳动人民,尤其有企业家。

窦文涛:尤其有企业家。

茅于轼:尤其有企业家,他们都创造,但是企业家创造的更多。

窦文涛:但是有人讲到,你说所谓这种先富起来的人,有没有原罪的问题,或者说这个原罪能一笔磨削吗?

茅于轼:这就是我们认为财富的占有者都是靠非法手段,不道德手段得到的,这样的说法我觉得是有问题的。

许子东:就比较情绪化的一种说法。

茅于轼:而且对当前社会的稳定性是很不利的,不是要一个和谐社会,就是只要你在市场上用合法手段得到的,就是你创造的财富。因为按照现在经济学的理 论,每个人得到的是什么?是他对要素的贡献,就是你提供了劳动你得到工资,你提供资本,你得到利息,你提供土地或者自然资源,你得到所谓的地租。

因此你得到的是你的贡献,要素的贡献你不可能剥削别人,你也不可能被别人剥削。所以它是一个在分配上,从这个角度讲是非常平等的,就是市场是公平的,就是说你有本事你能赚钱。

许子东:但这都是非常理论的,而我们现实的情况下,它是寻租的来的,它是靠关系取得某些专利,甚至于他的消息也比人家早一点,对不对?那么不公平的起点怎么样办?

茅于轼:我想过这个问题,就是寻租、贪污腐化、走私等等,它是不创造财富的,这个我想我们每个人都承认,跟赌博一样,我把你的钱赚了,没有财富的。

许子东:社会总财富没有了。

茅于轼:没有增加。那么中国的特点是什么呢?是财富的增加,中国的特别不是贪污来贪污去财富没增加,还在这里头赚,有的人特别有钱,有的人特别穷。 我们是整个财富的增加,所以说,中国的主要活动的特点是什么?是财富增加,财富怎么增加?是通过交换增加的,通过正常的交换,双方认可的,双方都得利的, 因为双方都得利财富一定会增加的。

窦文涛:但是总财富的增加有没有可能真正创造财富的人没有得到那么足够的回报,反而被别人剥夺了果实,您认为不存在这种现象吗?

茅于轼:所以财富你怎么得到的,就是三种原因,就是要素的分配,我们现在还不能做到这一点,就是每个人都可以想一想,我一个月得这钱,那个钱,或者这个理,那个理,或者各种各样的收入,你想想我每个收入是什么贡献没有,我觉得。

窦文涛:对,只是干活了。

------

温家宝:中央有能力大规模对铁路汽车等投入刺激内需

正在莫斯科进行访问的中国国务院总理温家宝表示,政府会从多方面入手增加内需,他认为,要应对目前的金融风暴,对于中国来说,信心相当重要。

抵达莫斯科的第一场活动,是和当地使馆和中资机构代表见面,温家宝介绍了刚刚在北京闭幕的亚欧峰会,并且透露,中央在今年的六月份已经感觉这场金融危机,并且采取了应对措施。

温家宝说,刺激内需,政府会从多方面入手,比如增加铁路建设,帮助企业将外销产品转为内销,比如汽车,还有就是扶持以出口为主的服装纺织企业进行技术创新,应对外部需求的减少。而中国有大量的矿工对于住宅有一定的需求,政府有能力进行大批的投入(铁路/汽车/煤矿)。(闾丘露薇莫子豪莫斯科报导)

温家宝:多项措施保国内经济增长(讲话全文)

国务院的总理温家宝,星期一晚间抵达俄罗斯之后,对中国驻俄使馆人员发表讲话,他指出应对全球金融危机,中国适时调整了宏观经济政策,并且将坚决贯彻扩大内需的方针。

温家宝:大约在今年6月份,我们就调整了宏观经济政策,实行了(领导)经济政策以应对世界出现的金融危机,例如我们两次降低利率和下调准备金率,我们适时的两次提高出口退税率,特别是最近这一次,我们提高的出口退税率,达到3400多项,占整个对外出口商品的25%。

我们还提出了大约十项扩大内需的措施,包括增加低收入者的收入,提高最低保障费的水平。大家可能不一定注意的一件事情,就是我们把农村的发展和农民生活的提高摆在了突出的位置。

大家知道我们粮食五年连续丰收,今年还可以创历史最高水平,也就是超过就是1.03万亿斤,我们历史最高的水平,这样我们一方面把人们吃的问题解决了,通货膨胀占有较大比重的食品价格连续几个月下降,到九月份我们的消费物价指数已经降到4.6%了。

另一方面,我们又提高农民的粮食的最低保护价,因为我们粮食市场是放开的,说起来也怪,前一段世界粮食紧缺价格上涨,这一段粮食又下跌,在这种情况 下,我们必须把粮价扶起来,大约最低把物价提高10%到15%。一方面稳定了农业的基础;另一方面提高了农民的收入。手中有粮,心中不慌,13亿人口的吃 饭问题和基本生活问题,就可以得到解决。

第二我们一月份到九月份,这三个季度,虽然外贸出口有所减少,就是增长幅度有所减少,但是我们的企业韧性很大,在极端困难的情况下,外贸的增长还是 达到20%以上,说起来也是个负担,9月份的外贸顺差又创历史新高,10月份前20天,我把数字从外关又调出来,前20天顺差已经达到291亿。

我昨天看了一篇《新华社》的内参,那篇内参就写,浙江省绍兴市纺织城纺织服装行业如何应对金融危机,我看后,非常的受鼓舞我就写了一段话,我说在世 界金融危机这种寒冷的侵袭下,这则消息给我们带来了温暖的气息,我说中国的纺织服装业是支柱产业,国家应该给予支持,我们的企业也一定能够克服困难,渡过 难关,得到更大的发展和提高当然这就需要创新,来提高竞争能力,今天《人民日报》把这篇报导登了。

其实像这样有韧性的企业很多、很多,我们准备认真贯彻扩大内需的方针,外部需求减少了,你比如说我们的汽车很好,物美价廉,像新锐牌子,但有些国家就不让你进,那么我们自己就想法扩大内需吧,是坚决贯彻扩大内需的方针,特别是扩大消费需求。

我可以跟同志们讲,我们具备这个条件,很多国家不具备这个条件。为什么呢?因为中国有13亿人口,收入分配不均衡、地区发展不均衡、城乡发展不均 衡,我们广大的农村还有很大的发展潜力、还有很广阔的市场,包括我们的中西部地区,我们可以很快的推出医疗医药卫生体制改革,跟大家说一声,我们没有宣传 的太好,其实我们方案做的不错,我们有五个具体方案,而且财政已经留了700亿在那儿放着,就是要解除群众的后顾之忧,使大家敢于花钱继续消费,这是时候 了。我们还有不少矿山的工人,住在(蓬户)区,我们可以实行大规模的(蓬户)区的改造,我们应该很好的落实保障用房建设的制度,(租建)廉租房、经济适用 房,满足群众的要求。

我想我们想做的事情很多,包括我们的铁路,新开通的京沪线在保证质量的前提下可以加快进度,最近我们在新疆又开了几条铁路新线,我们的南水北调工 程,最近国务院决定要加快进度,我们原定三年要基本实现的灾区重建目标,要花一万亿,我们可以推进让它提前实现,这些都是中国的内需,是外国不具备的,因 此我常讲,我说我们的回旋余地大。

相关报道:

Grantham: Stocks May Fall Another 50%, But Still Time To Buy

Jeremy Grantham's quarterly letter, published yesterday, is a classic. It's also a two-parter, so we'll get the pleasure of another half in two weeks. In the meantime, there's plenty to chew on in this half. We'll carve it into a few posts this weekend.

Jeremy puts fair value on the S&P 500 at about 975 (vs. Friday's close of 940). A trough of 50% below fair value, therefore, would be about 500, or some 45%+ below today's levels.

The good news: US stocks are finally below fair value for the first time in two decades, so Jeremy finally feels comfortable buying them. Also, three previous bubbles do not, in Jeremy's opinion, constitute enough of a data sample to bank on. So he's hoping, for the sake of all of us, that it's different this time and the market won't fall 50% below fair value (while keeping in mind that this is a distinct possibility):

There is also a terrible caveat (isn’t there always?), and that is presented in Exhibit 3, which shows the three most important equity bubbles of the 20th Century: 1929, 1965, and Japan in 1989. You will notice that all three overcorrected around their price trends by more than 50%!

In the interest of general happiness, we do not trot out these exhibits often and, until recently, they would have been seen as totally irrelevant and perhaps indecent. But, after all, it’s just

history. Being optimistic like most humans, we draw the line at believing something so dire will happen this time.

We can hide behind the fact that there are only three data points, and therefore no self-respecting statistician can give them much weight. We can convince ourselves that things are different this time since the background to each of the four events, including this one, is different.

One of them had high inflation; three, including the current situation, did not. Japan and 1929 were characterized by complete incompetence, while this time we had only – shall we say – very widespread incompetence. This time we have thrown ourselves more quickly into battle, although not so quickly as some would have liked.

Not all of the differences are favorable: we have a more global, interlocking, and complicated system, including non-bank players like hedge funds. We also have the “financial weapons of mass destruction” – asset-backed securities that are tiered and sliced and repackaged – and, perhaps most destabilizing of all, totally unregulated credit default swaps. Did we have even more greed and short-term orientation this time than they did? Well, we certainly didn’t have less!

Still, a 50% overrun seems unacceptable. Probably governments would feel that the consequences of such a loss in asset value would simply be too awful and would do anything to prevent it. And perhaps, just perhaps, their “anything” would work. But a reasonably conservative investor looking at the data would want to allow for at least a 20% overrun to, say, 800 on the S&P 500, and have a tiny portion of their brain loaded with the notion that it just might be quite a bit worse.

So what the hell to do? Start buying, cautiously, saving some powder in case we get the same complete collapse that has followed other bubbles of this magnitude.

The other side of the coin is that only sleepy value managers buy brilliantly cheap stocks: industrious, wide-awake value managers buy them when they are merely very nicely cheap, and suffer badly when they become – as they sometimes do – spectacularly cheap.

I said as far back as 1999, while suffering from selling too soon, that my next big mistake would be buying too soon. This probably sounded ridiculous for someone who was regarded as a perma bear, but I meant it. With 14 years of an overpriced S&P, one feels like a perma bear

just as I felt like a perma bull at the end of 13 years of underpriced markets from 1973-86. But that was long ago.

Well, surprisingly, here we are again. Finally! On October 10th we can say that, with the S&P at 900, stocks are cheap in the U.S. and cheaper still overseas. We will therefore be steady buyers at these prices. Not necessarily rapid buyers, in fact probably not, but steady buyers. But

we have no illusions. Timing is diffi cult and is apparently not usually our skill set, although we got desperately and atypically lucky moving rapidly to underweight in emerging equities three months ago.

That aside, we play the numbers. And we recognize the real possibilities of severe and typical overruns. We also recognize that the current crisis comes with possibly unique dangers of a 0.3

global meltdown. We recognize, in short, that we are very probably buying too soon. Caveat emptor.

Why China May Save The Electric Car

William Pentland, 10.27.08, 3:50 PM ET

The news wasn't all bad for General Motors on Tuesday.

Amid talk of bankruptcy and a forced merger with failing Chrysler, GM (nyse:GM - news - people ) introduced a new model of its Chevrolet Equinox in Beijing that runs on hydrogen, making the beleaguered automaker the most recent company to take a big bet on the budding electric vehicle (EV) market in China.

GM sees China as being among the first markets and production sites for alternative propulsion systems and will continue working to advance its strategy of "in China, with China, for China" to help the country develop diverse automotive energy solutions and commercialize such energy solutions, David S. Chen, vice president of GM China Group, said last week.

They're not alone. Recession or no recession, Asia's emerging economies will be buying a massive number of automobiles in coming decades. Odds are, the lion's share of them will run at least partially on electricity. At least that's what investors and manufacturers, from GM to Warren Buffett, think.

In 2006, China had about 160 million motor vehicles. By 2050, it will have nearly 700 million, or almost three times the number of registered vehicles currently in the U.S. If China's vehicle fleet grows to these anticipated sizes with today's fuel efficiency and emissions standards, China will need roughly 20 million barrels of oil per day to fuel its transportation sector, which in turn will emit about 3 billion metric tons of carbon dioxide every year.

"Considering the rapid depletion of the world's oil reserve, the heightened global interest in addressing greenhouse gas emissions and the geopolitical complications of global oil supply and demand," a report by the U.S. Department of Energy concluded. "The unmanaged vehicle growth and limited improvements in vehicle fuel efficiency will lead to an unsustainable and unstable transportation system in China."

In early 2007, China launched the so-called "863 Initiative," which initiated multiple electric vehicle research and development projects by universities, research institutes and companies. In August, China said it would begin developing a large-scale demonstration project in 10 or more cities to put at least 1,000 hybrid, fuel-cell and all-electric vehicles on the road in each of those cities and provide the necessary infrastructure for the project. The government is also providing funds for the construction of a nationwide network of charging stations. Before the end of the year, China's government will likely finalize regulations needed to begin large scale EV manufacturing.

This momentum sparked a surge of investments. MidAmerican Energy Holdings (otcbb: MDPWL.OB - news - people ), a unit of Warren Buffett's Berkshire Hathaway (nyse: BRK - news - people ), bought a 10% stake in Chinese rechargeable battery firm BYD Automotive, a Hong Kong-listed company developing electric-hybrid cars, for $230 million. The company claims to have developed lithium-ion batteries that can provide enough power for an electric car to travel 190 miles on a single charge. A full charge needs nine hours using its lithium-ion batteries, although they could be charged to 80% capacity in 15 minutes.

Johnson Controls (nyse: JCI - news - people ), the Milwaukee, Wisc.-based industrial conglomerate, and Saft, the Toulouse, France-based energy storage company, have partnered and are working on plans to produce lithium-ion batteries for hybrid cars. Even Exxon-Mobil, the world's largest oil company, recently invested more than $300 million in a battery manufacturing plant in South Korea.

While speaking at Reuters Global Environment Summit two weeks ago, Alex Molinaroli, president of Johnson Control's battery unit, said he believed China and, to a lesser extent, India would adopt electric cars faster than other countries because of the size and relative lack of reliance on gasoline for transport. "If one in 100 folks around the world end up in electric vehicles, just the sheer numbers say that China and India will have a real place in it," Molinaroli said.

Meanwhile, multiple firms from South Korea and Japan are also jockeying for position in China's nascent market. In 2009, Mitsubishi Motors (other-otc: MMTOF.PK - news - people ) plans to start selling the i Miev, a small, snub-nosed hatchback that is powered by lithium-ion batteries, bringing it to market a year ahead of rival electric cars from General Motors and Renault-Nissan (nasdaq: NSANY - news - people ).Toyota (nyse: TM - news - people ) has also developed a next-generation all electric vehicle.

China has hardly conceded the field to foreign car makers. In fact, Chinese EV manufacturers appear keen on exporting electric vehicles to U.S. and European markets. In September, the Italian company IDB Group entered into an agreement with BYD Automotive for IDB to sell and service BYD cars in Italy.

Monday, October 27, 2008

专访:中国《嫔妃经济》一书作者

从1994年蹋上中国土地的那天起,他便留在了那里,一晃已是15个春秋。他堪称东方雄狮睡醒的见证人。德《周日世界报》称其为最资深的中国通之一,伦敦 《泰晤士报》则视其为德最权威的中国专家之一。如今弗兰克-泽林(Fran Sieren)是《时代周报》驻京记者,同时为第二电视台等拍摄中国纪录片,也是畅销书作家。继《中国密码》、《与中国为邻》、《中国震惊》之后,他又推 出新作《嫔妃经济》,副标题是:为何西方企业在华难以取胜,中国人冲击世界顶峰。

奔 波于德中两国,为德国媒体担任驻华记者,又拍片著书不断的泽林的忙碌程度是可想而知的。67年出生的他正当壮年,为奔事业何足为奇。采访日期两次变故,第 三次采访又因疾步快跑弄丢了鞋跟,“中国制造”泽林倒也满不在乎,他兴致勃勃地透露,《中国密码》一书已被译成中文,即将出版,内容有所删减,《与中国为 邻》也已翻译完毕,译者是前中国驻华大使梅兆荣。

三十年河东三十年河西 Bildunterschrift: Großansicht des Bildes mit der Bildunterschrift: 《嫔妃经济》一书

Bildunterschrift: Großansicht des Bildes mit der Bildunterschrift: 《嫔妃经济》一书

德国之声:法兰克福国际图书博览会刚刚结束,中方启动了2009年中国法兰克福书展主宾国的造势活动。在亚欧峰会期间,德国总理再次强调了中国等新兴工业国家在克服金融危机中所扮演的重要角色。不久前,您也带着新作《嫔妃经济》返回德国与读者见面。请问在此背景下,德国读者对您新作的第一反映是什么?

泽林: 人们对一本新书的反应不可能这么快。不过,已读过这本书的人都觉得很有意思。由于西方人对中国文化背景缺乏了解,所以往往难以在商场上取胜。在未来数年 中,我们会继续面对这些问题。合作双方都必须更好地了解对方的历史和文化背景,唯有如此才能在全球化的当今社会,在共同克服金融危机中加强合作。

德 国之声:“嫔妃经济”让人首先联想起女人间的争风吃醋,想到后宫粉黛三千为博得皇帝宠爱各显其能。如今,中国因西方康采恩在某种程度上对中国市场的依赖也 同它们玩起了这把游戏。拜读您的作品,觉得中国企业似乎“所向披靡”,西方企业则难以转败为胜,它们真的如此“不堪一击”吗?

泽林: 不能这么说。我只想强调当前两个最有趣的视角:中国人的机敏和西方人的缺失。这是两个目前最值得人们关注的视角,人们能从中学到最多的东西,所以我将这两 方面的例子放在一本书中。不过,出版此书的目的恰恰在于为了避免西方企业落此下场。希望西方人能制定出更佳战略,更为有效地面对全球化的挑战。因为世界发 生了变化,诸如中国等新兴工业国家已扮演愈发重要的角色,成长为令西方人不可忽视的竞争对手。中国人全力以赴,希望在世界市场占有自己的固定席位。

德国之声:《嫔妃经济》一书收集了14个短篇,涉及中外高管的经营战略,姑且不论中国市场的难以预测,中国政府的干预政策和保护本国企业的措施等等,您认为,中国人的性格特点的确比西方人更为“狡猾”吗?

泽林: 狡诈,狡猾这个字在德语词汇中较为贬义,所以在使用这个词的时候要非常小心。如果在德语中用这个词来形容某一个人的话,那么总包含不地道的意思。当然在中 国的确发生了许多不地道的事情,比如盗版行为,抄袭剽窃等等,如果外国人与中国的司法体制打交道,那么从一开始就处于不利地位,因为中国人有自己的关系 网,但我认为,中国人似乎更善于谋略,善于从长计议,他们乐在其中,也有自己的历史。当然了,许多中国企业长期受到国家的支持,便于做长远计划,并将其付 出实施。

知彼知彼 百战不殆 Bildunterschrift: 弗兰克-泽林

Bildunterschrift: 弗兰克-泽林

德国之声:此书的副标题是为何西方企业在中国难以取胜,中国人冲击世界顶峰。您认为这其中的原因是什么呢?

泽林: 正如书中所描述的那样,西方人似乎不太适应中国的市场规则,难以按照别人的游戏规则行事。作为国际康采恩,西方人已习惯于在发展中国家发号施令,但这一套 在大国中国的市场上是完全行不通的。另外,西方人一直以为,中国人渴望拥有与西方一样的产品,但事实却是,西方的产品未必就适合中国人的品味,满足中国市 场的需求。比如,我们在中国遇到的是第一代驾车族,不像在我们这儿,对汽车的偏爱有家庭影响。现在的中国驾车人对汽车的偏爱尚未定型,可以说喜欢多款汽车 和品牌。另外,他们对汽车品牌的设想也与我们不同。也就是说,要想在中国市场获得成功就必须了解中国消费者的品味,满足他们的要求。

德国之声:所以您在书中指出,有必要了解中国人的强项与西方人的不足,唯有如此才能加强自身的竞争力。您能用几个简单的词汇进行概括吗?

泽林: 中国人的强项在于善于从长计议,在兵法谋略方面,中国人拥有悠久的历史,在当前时刻,中国企业往往能出奇制胜,因为人们还没有完全意识到中国企业的行动快 速。而西方企业处于攻占新市场的重压之下,他们难以适应别人的游戏规则,总是习惯于自己的老一套。第三点是,西方企业难以适应其他市场客户的品味。当然对 企业来说,为全球提供一种产品是最佳选择,比如可口可乐就做到了这一点。

德国之声:您认为,西方人已意识到自身的不足了吗?

泽林: 当然,压力越大,认识问题的紧迫性就越强。一个简单的营销法则是要充分了解竞争对手的优劣,知己知彼才能百战不殆。反之对竞争对手一味不屑一顾,又过高地 估计自己的实力就很容易陷于失败。我希望,西方企业能够意识到这一点,并采取更为有效的战略,迎接新的挑战,从而巩固我们在世界市场和全球化进程中的地 位。

15年中国结晶 Bildunterschrift: 弗兰克-泽林

Bildunterschrift: 弗兰克-泽林

德国之声:请允许我冒昧地提一个问题,尽管此书进入市场的时间很短,您就没有听到一点不同之声吗?比如过于夸大中国企业的优势等等?这本书至少给我留下了这样的印象。

泽林: 到目前为止,我还没有听到人们的批评。出这本书是为了便于人们汲取经验和教训。只有在充分认识自我的前提条件下,才能学到最多的东西。当然也有西方企业在 中国获得了成功,其中不乏德国企业, 也有中国企业在竞争中失败,嫔妃经济一书中 就有具体的记录,但作为写书人,我有权确定重点,我认为,现在的构思是最有意义的,但如果这本书是为中国读者写的,那么重点会刚好相反。我会重点描述中国 人的弱点,这样的例子比比皆是,我会更多地告诉中国读者,西方企业究竟有哪些优势。

德国之声:书中列举了许多德国大公司在中国的经历,西门子,戴姆勒以及OBI等等。您在中国工作了这么多年,您亲自与当事人作过采访吗? 书中的描述是否都出自第一手资料?

泽林:我在中国生活了15年,书中的许多事件是我常年观察和跟踪的结果,我与许多当事人进行过交谈。当然我也阅读了其他渠道的信息,比如报纸中的报道等。所有的一切都源自第一手资料在当今社会是不可能的,这要花费大量时间。但书中的绝大部分是一手资料。

化干戈为玉帛 冲突增进德中了解 Bildunterschrift: 德总理默克尔在中国

Bildunterschrift: 德总理默克尔在中国

德 国之声:您在书中借助一名进入中国市场的德国中型企业家之口表达了对默克尔总理对华经济政策的不满。默克尔的对华政策始终是热点话题。此次中国访问,她特 意与中国的社会代表举行会晤,中国青年政治学院传媒系主人展江教授在接受德国之声记者采访时就表示,默克尔这回给人留下的印象是,她真心想了解中国。作为 常年在中国工作的德国记者,您如何看待默克尔的对华政策?

泽林: 我的印象是,默克尔学到了一些新的东西,她已认识到某些事情比原先的想像要复杂得多。我认为这是一个喜人的变化。比如西方的某些严厉批评只会使事态的发展 更为激化,而不助于缓解冲突。提出批评意见之前,人们应三思而行,要在何时,何处,向何人,以怎样的方式提出批评,而且便于对方接受进行认真思考,我认为 默克尔在这方面确实有了很大的进步。德国外长施泰因迈尔的做法一向比较周全。没有人认为, 任意关押百姓是正确之举,问题的关键在于,西方人应该怎样做,才有助于改善中国侵犯人权的现状。这是讨论的关键,这当然与经济政策是分不开的。我认为,过 去数月的冲突增进了德中双方的相互了解。

中国-国际记者想往之地 Bildunterschrift: 上海浦东剪影

Bildunterschrift: 上海浦东剪影

德国之声:德国总理也强调了中国、印度等新兴工业国家在克服当前金融危机中所扮演的重要角色。中国在此次危机中所扮演的的角色和权力始终是人们关注的焦点。您认为,中国正在扮演怎样的角色,它将扮演怎样的角色?

泽林: 中国或许是美国最大的债权国,所以中国扮演着非常重要的角色。中国将其从国际贸易中的进款借给美国,使其更多地购买自己的产品。为了摆脱当前的金融危机, 美国能做的只有两件事情,一是向中国、日本、中东地区的产油国等更多借贷,二是印刷更多的钞票,造成货币贬值,通货膨胀。人们下一步要讨论的重点议题是如 果建立国际金融机构,中国将在怎样的条件下将钱借给美国。当然不仅是美国依赖于中国, 中国也依赖于美国,因为中国政府和人民都希望将更多的产品出售给美国和世界其他地区,以此保持中国的高经济增长率。

德国之声:但也有一派认为,中国受到的冲击相对较小,甚至认为,中国将是此次“金融海啸”中的赢家。您有何高见?

泽林:我认为,还是不要夸张得更好。当然,我们不能排除这样的可能性,中国的相对影响力会有所提高。在中国,市场经济并非逐日减少,而是逐日增加。中国正在继续其开放政策,将更加融入国际经济秩序之中,所以我不愿现在就妄做断言。

德国之声:您从1994年起在中国工作和生活,请问是什么使您如此留恋中国不愿离开?

泽林:答案非常简单,中国正在发生很多有趣的事情,对经济媒体记者,对所有的记者来说,中国目前是最吸引人的地方。因为中国的变化将不只限于本土,还会对全世界产生影响。所以尽管这里的空气严重污染,我还是想再在中国呆一段时间。

Friday, October 24, 2008

信贷危机将如何形成一个新金融秩序?

在战场硝烟弥漫之时,很难想象烟雾消散之后的情景如何。但如今正当政府与金融危机角力之时,经济学家和金融专家们正开始做出一些预测。

比如,个人或企业在未来数年里,将有一段贷款的困难时期,而且可能更少渴望举债。金融监管将会“更多”、“更好”,但肯定不会是“更少”。在以往不 怎么透明的领域,比如对冲基金、衍生品市场,以及用以规避法规限制而建立起来的特殊工具等领域将会有一些秘密公诸于众。曾经促使美国国际集团(AIG)和 其他大型金融机构倒下的信用违约交换合约等金融工具,将很可能变得更加规范与标准化,使得它们能在集中的交易所交易,以便发现价值偏差并修正。

“我们必须设计出一种系统,让参与者不能威胁到美国经济的安全,”沃顿商学院金融教授理查德·马斯顿(Richard Marston)说,“我认为这场危机糟糕透顶,它敲响了一些警钟,并且提供了一个更好的机会来做一点正确的事……而不是盲目沿用已存在几十年的东西。”

金融市场上最为明显的变化就是政府的新角色定位,随着10月13日正式宣布的方案,美国政府成为国内银行的一个大股东。虽然这样的部分国有化措施只是临时性的,但甚至连方案的拥护者都对政府权力过度集中于商业领域中而感到有些不安。

沃顿商学院金融学教授富兰克林·艾伦(Franklin Allen)还担忧,通过支持银行的方案来保护现有股东利益将会鼓励未来的冒险行为。当政府接管房利美和房地美时,股东们则几乎全部被消灭了。“这为将来 开了一个不好的先例,”他警告说,一旦该方案不能如宣扬的那样有效,对于纳税人将是个打击。

但是沃顿商学院的几位教授认为,动用2500亿美元投资于银行新增股票的这项方案,与早前的收购抵押按揭证券和其它不良资产的方案相比,成功概率更高。后者仍然会进行,但可能仅用1000亿美元用于收购,而不是7000亿美元。

“我认为B方案(政府入股银行)实质上要好过A方案(购买不良证券),”马斯顿表示,并补充说保尔森召集国内九大银行的高管,命令他们参与该方案的举动是明智的,这样一来,小型银行就不会担忧参与可能意味着倒闭。

马斯顿指出,新方案能够比资产收购方案更为快捷地提供资金,资产收购方案计划可能需要几个月,甚至几年的时间。另外,新方案提供了更多的能量,因为 它借助了杠杆的威力。购买1美元资产可以为银行提供1美元用于放贷,但是购买1美元股票能够让银行放贷更多的美元,因为银行的资产权益比率可以达到 10:1。

在资产购买方案中,如果政府最终出售所购资产时所得高于所付,则纳税人能够从原有方案中获益。但是,这种情况也可能不会发生,因为马斯顿认为,银行通常更有可能出售其质量最差的资产,比如深受违约和丧失赎回权所苦的按揭证券。

在新的入股方案中,如果一家银行的股价上升,纳税人就能够收回投资,甚至赚取一定的利润。除此之外,政府将在头5年赚取5%的投资红利,此后是 9%,同时还有权购买更多的股份。“很多经济学家支持该方案,因为他们认为对政府来说,存在更多的上升机会,”马斯顿表示。但是他补充说,新方案的确也存 在风险。“该方案困扰我的,我认为也就是一开始就困扰着亨利·保尔森的,就是在挑选和决定哪些银行将会存活下来的职责方面,政府到底要做到什么程度。”

沃顿金融学教授杰里米·西格尔(Jeremy Siegel)认为,尽管该方案的目标在于重振银行间的拆借,但它只有在企业和其他非银行借款人能够获得更多贷款的情况下,才可能解决这场危机。他补充 说,如果世界经济陷入深度衰退,即使是手头拥有充沛的现金,由于担心借款人不能偿还贷款,银行也可能拧紧贷款的水龙头。

10月14日,计划公布的第二天,保尔森警告说,他会期望接收政府投资的银行借钱出去,而不是囤积在手。而如果政府为放贷给企业的银行提供担保的话,该方案则可能更为有效,西格尔这样认为。“资金的注入……我不认为这是一个立即有效的灵丹妙药”。

假定资金注入确实能让银行重新放贷,那么下一步将会发生呢?沃顿的保险与风险管理学教授肯特·斯迈特斯(Kent Smetters)提醒说,国会和其它政府机构可使用公众投资来推动社会目标,例如,迫使银行向特殊团体办理风险性贷款。

斯迈特斯指出,为降低这样的风险,保尔森说政府收购的股份没有投票权。还可以通过要求监管该方案实施的人以保障银行股东—或纳税人等—的利益为目标 运作。就象投资信托的通常做法那样。他还补充说,新的方案不应该用来“实施本应由政府其它部门来实施的政策”,诸如向信用不可靠的人提供便宜的抵押贷款, 来自国会的这种压力促成了房利美和房地美的问题。

货币将维持从紧

即使计划生效,借款人仍将发现钱来的可不如银根松的年份那么容易,而银根放松的年头最终导致了本次金融危机。已经实行的规则是,住宅买家首付款已提 高到10%或20%,并须证明自己具有合理的收入。允许借款人自行决定自己每个月的还款额度的贷款政策已经不复存在,而信用记录不佳的人要借钱也困难多 了。

企业也发现贷款难多了,因为放贷方更担忧其还款能力。商业票据市场,过去是企业用以获得低成本短期贷款的方式,也已冻结,因此新的银行投资计划中有一部分是让这个市场能重新运作起来。

过去20年来,商业票据市场迅速增长,大部分是由于货币基金的增长为这种贷款提供了庞大的现金来源。投资者获益则是因为货币市场比银行存款支付的利息更高。

商业票据市场很有可能复苏,但最近的经历或许会使得企业使用起来更加保守,这是来自艾伦教授的看法。许多企业依靠商业票据满足长期需求,不断地通过 新的借贷来偿还每月贷款额。这样的方式使许多企业在最近的金融危机来临,现金流突然中断的时候,没有准备好足够的资金来源。“我认为商业票据市场可能显著 萎缩”,艾伦认为,“人们对通过短期票据融资长期资产的方式感到不安”。他补充说,在将来,长期需求更可能是通过发行新股票或新债券的方式来满足。

另一个导致放贷收紧的原因是,大的投资银行已出售给商业银行或者转型为商业银行,商业银行的资金要求要严格苛刻得多。一些投资银行过去曾经以1美元博30美元,而商业银行的比率更多要求在1:10。

大多数专家认为,当前的危机是一个非常情形,而不是正常商业周期中那种夸大其词的跳水。许多原因需要做进一步研究,但舆论似乎预期下一届总统和国会将要改革立法体系,改变过去70多年来拼凑起来的大杂烩式的法规体系。现在还没有谁有总体规划,但有一些主题正在浮出水面。

要评估系统中积累起来的风险,立法者肯定会要求金融机构具备更高的透明度。比如要能清楚地知道谁在如何贷款,以及哪些机构在如信贷违约掉期这样的波 动性衍生工具中增加了巨大的头寸。“我们需要了解的是各种机构和基金承担了多大的宏观风险,而这些风险在一场金融危机中将对整体经济造成损害”,西格尔 说,“我们需要在信贷违约掉期市场和衍生品市场引入透明度。这是必须的,也将会发生”。

斯迈特斯则指出,尽管透明度很有价值,但要让它恰如其分却很难。过份暴露公司事务有损公司竞争优势,打击公司创新和风险承担的意愿。但要求公司只做 概括性的信息披露则会给局外人带来扭曲而失真的介绍。对所有衍生工具持有情况的报道可能会让一家公司看上去非常危险,而一些持有实际上可以抵销另一些工具 的风险,他说,“我认为没有谁已经搞清楚了这个问题”。

回到资产负债表

马斯顿建议,立法者同样还必须全力对付资产负债表外实体的使用。为回避法规监督而建立的附属机构会影响到母公司。在几年前安然公司崩溃后,虽然有人 致力于对这些行为严加管束,最近的危机却表明,这种方式仍然继续使用、积聚并隐瞒了风险性的高杠杆状况。“如果X行为在银行被禁,他们就会建立一家非银行 机构,以便从事该行动”,马斯顿说。由于企业永远都会寻找途径规避管制,我们必须具备同样具想象力的立法体系。”

对不同类型证券的监管需要更加一致,沃顿金融学教授马歇尔·布卢姆(Marshall Blume)补充说。他表示,押宝个别股票现在可以通过多种方式实现,如直接购买股票本身,或者通过期货、期权或基于股票的互换合约。证券交易委员会监管 股票市场,商品期货交易委员会监管期货与期权市场,但掉期市场,通常还包括个别的定制合约,实质上却没有任何监管。

所有那些根据附属公司的状况上涨下跌的证券产品应该被同样对待,布卢姆说。“如果这样东西的支出和股本一样多,但我们称之为互换,那它就可能是股 权。我从来都认为衍生工具是利刀一样的东西”,他补充说。“它们可以很好地分解风险。如果使用得当,这些衍生工具很有价值,不应有任何东西来禁止风险的分 解”。不过在当前市场中,“法规没有跟上这些新工具的发展。”

使得当前危机深入泥潭的产品就是信贷违约掉期,这种产品类似于一种保险政策。如汽车保险,购买者向卖方作定额付款,如果发生特定事件,卖方要支付赔 款。特定事件包括某家公司拖欠债务偿还,或者是破产。把钱借给了公司的人,或者是等待这家公司还款的企业,通常可以购买信贷违约掉期用以保险,以防公司不 能履行合约义务。

但这些工具也可以被投机商采用,对公司信用价值的升降下赌。随着次贷危机在过去两年来的深化,许多企业的信用价值都有下降,使得象美国国际集团 (AIG)和贝尔斯登这样承担着巨大债务的公司不得不支付掉期合约所有人的索赔。尽管保险公司必须保存足够货币来支付预期赔偿,而掉期产品发行者却并不需 要。

“或许你真的需要这样的机构有一定的资金要求”,西格尔说,他表示,即使没有法规要求,投资者也有此要求。艾伦对此表示赞同:“应该有资金要求,并且应该对信贷违约掉期产品进行监管”。

另一个问题是:信贷违约掉期和许多抵押担保的证券定制化程度如此之高,以致于很难逐日进行价值评估。由于房产泡沫破裂,并且许多业主拖欠付款,与这 些付款相关的掉期产品和抵押证券失去了价值,但价值具体损失多少则尚不明朗。放贷者,由于担忧借款方帐户上的不明债务,开始拒绝放贷,导致了信贷危机。

马斯顿认为,市场需要更好的透明度和更好的方式,能够在情况变化时来确立价格。如果现有的场外交易体系被集中化的交易所取代,并对这些产品实行更好 的标准化,则将可能实现更高的透明度和更有效的监管方式。“问题是我们完全不清楚掉期产品市场到底有多大,并且完全没有监管”,马斯顿说。“要让这些工具 通过有组织的交易所进行交易难道会很恐怖吗?这是新总统必须要提出的问题”。

虽然对此做法已经有了一些讨论,但仍不明确的是,是否市场本身会实现一些变化,还是需要由立法者来推动。“当一些东西商品化的时候,他们往往会被吸 引到一个集中的交易场所中”,布卢姆说。“信贷衍生工具正在变成商品。如果政府能够推动该方案,即转化为交易所集中交易,那将非常棒!”

不管将来发生哪种情况,这些工具都有可能不会继续带来目前所带来的危害,因为焦头烂额的投资者和发行者均会更加小心谨慎。更确切地说,企业界和金融市场都 可能会大步趋向于更保守和谨慎。“我猜想,在未来几年里,我们在金融市场中将不会再过份放肆”,布卢姆说,“我认为市场应该不会重蹈覆辙”。

发布日期 : 2008.10.22

微软的封杀盗版与大幅降价

Posted on Tuesday, October 21, 2008 at 8:50 pm

微软边封杀盗版边大幅降价。我推断过的:如果杜绝盗版,那么软件就会很便宜。当软件产品逐步过渡为在线服务后,盗版将被杜绝,个人用户就有望以能力之内的价钱享受正版服务。”

定价的一般准则

薛兆丰

2004年1月6日《互联网周刊》

最近读到一篇探讨如何为电子产品定价的文章,里面列举了多种不同的定价策略,使我想到一个被广泛误解的问题,即厂家定价的一般准则究竟是什么。说这个问题“被广泛误解”,意思是普遍的看法与经济学的看法不同。

普遍的看法是,定价不能脱离成本。会计是一门繁琐而深奥的学问,其任务之一,是以成本为基准,加上合理利润,来给产品定价。十吨饲料养出一头牛,要计算整头牛的成本,不算困难;但牛奶、牛肉、牛皮通常是分开来卖的,其成本分别是多少,就得借助复杂的会计准则了。

经济学的看法截然不同。经济学认为,定价与成本无关。虽然,在企业开张前,权衡成本与收益是通行的作法;但一旦开张,产品的定价就与成本脱节了。不管成本是大是小,只要付出了,就不再是成本,而产品定价的一般准则,永远是“能赚多少就赚多少”。

一块地,一个人,两种投入,种出大米。大米能卖多贵、就卖多贵。赚回来的钱,一部分是地租,剩下的全是工资。那利润呢?没有利润,永远没有。如果大 米涨价了,赚的钱比以前多了,那多出来的不是利润吗?不是。如果赚的钱多了,那要么地租就得涨了,要么工资就得涨了,要么都涨,反正没有剩下的。经济学就 是这样倒过来看的。

一家股份公司,有多种投入,也有多种产品。赚到的钱,首先要用来支付原料、工资、费用、利息、租金等等。剩下的不是利润,而是给经理人才支付的租 金。再剩下的分红,也不是利润,而是给股东的风险费。各种投入会把产品赚来的钱瓜分干净,始终没有利润的地位。猫王一夜之间从货车司机变成天王巨星,赚来 的钱也不是利润,而是他特殊资本的租金。

从这个角度看,产品的价格不是事前根据成本决定的,而是事后根据市场钞票投票的结果决定的。而钞票投票的结果,在企业投产阶段是个未知数,;那只能在产品出来以后,通过巧取豪夺的营销策略,从消费者手上争取过来。这就是说,定价由供求决定,与成本无关。

只要市场需求大,卖家不会因为成本低而不好意思提价;反过来,只要市场需求确实小,卖家也不会因为成本高而不忍心降价。实战中的厂长经理,都明白这个道理。只不过,他们要么出于误解,要么迫于舆论压力,要么为了搞好形象,往往左右而言他。

以为“产品定价由成本决定”的误解,往往因产品的实物形态而加深。一幢房子摆在那儿,投入的材料都是实实在在的,说它的定价与成本无关,总有点让人疑惑。同样,由于软件和通信等电子化产品,都没有什么实物形态可言,人们就会反过来认为,它们的定价应该很低才对。

传销是行骗。理论上,随便哪种产品都可以选来传销,因为要销的其实不是“商品”,而是骗人的“资格”。交了入会费,你就有资格去骗别人,如此而已。 但为了更好地骗,就应当选用容易被人误解其成本高的产品,因为很多人以为“成本高定价就应该高”。几年前,我见过有人选电脑软件来传销。这不高明,很快就 失败了。

我是说,任何产品的定价原则,都是“能赚多少就赚多少”;而无形的电子产品,如果能够在营销策略上与有形的产品接合起来,就比较容易为人接受。但读者不要以为我一面倒,只为企业宰顾客出谋划策。这个定价原则是中立的,因为它的同义语是:“不能多赚就少赚”。

这带出一个奇妙的推论:如果杜绝盗版,那么软件就会很便宜。微软的软件贵,主要原因是盗版严重。因为盗版严重,微软实际上只有企业用户市场,而没有个人用户市场。在企业用户市场上,要是价格再低,总收入就要减少了;而在个人用户市场上,即使价格减半,由于盗版依然盛行,微软也不会增加收入。

设想你是一个实在只能出100元、也愿意出100元来购买微软产品的个人用户。按照“不能多赚就少赚”的原则,微软其实是应该跟你做买卖的。实际上没有,是因为盗版,是因为微软未能成功分离市场。希望在于:当软件产品逐步过渡为在线服务后,盗版将被杜绝,个人用户就有望以能力之内的价钱享受正版服务。

相关阅读:

中信泰富事件曝光香港政商关系网

2008年10月23日10:56

香 港上市企业中信泰富有限公司(Citic Pacific Ltd., 简称:中信泰富)在过去两个交易日中市值蒸发掉了三分之二,当年正是中信泰富这类有中国做大靠山的企业在香港上市使得“红筹股”一词应运而生。该公司66 岁的董事局主席荣智健(Larry Yung)的个人财富也缩水了5亿美元以上。荣智健已经故世的父亲荣毅仁曾担任中国国家副主席,并以其商业才能而被称做“红色资本家”。

中信泰富的股票遭到抛售之前该公司披露说,由于一笔澳元杠杆头寸,公司有可能损失155亿港元(合20亿美元),甚至更多。

周 三,香港的证券及期货事务监察委员会(SFC)以及香港交易所双双表示,它们正在调查中信泰富是否存在违规行为。这一消息导致了一个棘手局面,中信泰富的 董事总经理范鸿龄(Henry Fan)也是香港交易所母公司的董事,他同时还担任SFC收购及合并委员会的主席,这更进一步证实了中信泰富的不凡影响力。

周 三,香港的证券及期货事务监察委员会(SFC)以及香港交易所双双表示,它们正在调查中信泰富是否存在违规行为。这一消息导致了一个棘手局面,中信泰富的 董事总经理范鸿龄(Henry Fan)也是香港交易所母公司的董事,他同时还担任SFC收购及合并委员会的主席,这更进一步证实了中信泰富的不凡影响力。

为了避免可能出现的利益冲突,范鸿龄周三决定向上述两家机构告假。他以监管部门正在进行的这一调查为由拒绝发表相关评论。范鸿龄还是香港行政会议非官守议员,行政会议是香港特区行政长官曾荫权(Donald Tsang)的顾问机构。

过去这些年中,中国大陆对香港经济事务的参与越来越深,中信泰富就是这一趋势的生动体现,它在香港最大的航空公司、几条跨海隧道以及不少房地产项目都有股份。

香港城市大学(City University of Hong Kong)政治学者宋立(James Sung)说,中信泰富在香港很有影响力,荣智健已成为中国改革开放后第一代资本家的代表。

荣智健与中信泰富保持了与中共领导层的深厚关系。中信泰富的母公司中信集团(Citic Group)由荣毅仁于1978受中国领导人邓小平之托成立。荣毅仁领导中信集团的大陆业务直到1993年,此后不久他出任了中国国家副主席。

荣智健1942年生于上海,他的父亲荣毅仁当时经营着数十家面粉厂和纺织厂,并于1957年担任了上海市副市长。据官方报纸《人民日报》去年刊登的荣智健小传说,他在一座装点着瓷器、古董和古代艺术品的四合院中长大,花钱阔绰,经常驾驶着一辆红色敞篷跑车兜风。

当荣家在上世纪60年代文化大革命期间遭遇政治逆境时,荣智健被送到农村接受“劳动再教育”,在遥远的四川省从事体力劳动。毛泽东故世后自由市场改革开始席卷中国大地,荣智健于1978年来到香港,用他父亲以前积攒下的财富投身商界。

1986 年,荣智健加盟中信集团的香港业务,转年他在一次企业重组中接掌了中信香港(Citic Hong Kong)。后来,该公司收购了香港一家不知名上市企业的控股权,并将其更名为中信泰富,然后以中信泰富为母体开始收购资产。中信泰富在不少公司都拥有数 量可观的非控股股份,目前仍持有国泰航空(Cathay Pacific Airways) 17.5%的股份。与此同时,荣智健也与李嘉诚等香港大亨建立起了密切关系。

过去这些年中,中信泰富在香港和中国大陆的一些基础设施和房 地产项目中进行了大量投资,这些项目包括隧道、购物中心和发电厂等。上世纪90年代中期,中信泰富这家人脉广泛的企业很被投资者看好,其股价也一路上扬。 与此同时,荣智健在中信泰富的持股也逐渐增加到目前的19%,再加上中信集团29%的股份,荣智健目前已成为中国最富有的人士之一。

在中 信泰富投资外汇出现重大失误之前,香港最近已经发生了几起涉及高层官员和商界领袖的有争议事件。立法会议员何振林(Albert Ho)周三称,中信泰富投资案再次提醒人们,香港政界和商界的密切联系蕴藏着利益冲突,他还呼吁中信泰富董事总经理范鸿龄永久辞去在SFC和香港交易所的 职务。

中信泰富此次投资失误显然起因于它对澳大利亚铁矿日益增大的兴趣,该公司投资澳大利亚铁矿之举与中国为支持经济增长而对自然资源表现出越来越大的胃口是一脉相承的。由于投资铁矿是一项资本密集业务,中信泰富因此需要以澳元购买设备和其他必需品。

虽 然企业对自己的外汇敞口进行套期保值是一种常见做法,但中信泰富做的还不止于此。它还购买了俗称“累计期权合约”(accumulators)的结构性产 品,这使它须以一个固定价格购买一定数量的澳元。具体而言,中信泰富需要购买大约90亿澳元(以目前汇率折算约合61亿美元)。

受全球金 融危机的连带影响,澳元汇率最近几个月大幅下挫,这使中信泰富的外汇风险敞口显著增大。投资澳元的交易已经使该公司录得8.077亿港元的帐面损失,如果 按目前市价计值,损失更是会扩大145亿港元。由于中信泰富并未对其澳元头寸作平仓处理,如果澳元兑美元汇率继续下跌,该公司的投资损失还会进一步加大。

荣 智健将此次投资失误归咎于中信泰富的集团财务董事张立宪(Leslie Chang)和集团财务总监周志贤(Chi Yin Chau)。这两人都已被公司解雇,而荣智健36岁的女儿荣明方(Frances Yung)也将遭受调整职务和降薪的处分,她目前担任中信泰富财务部的负责人。但批评人士正日益对中信泰富的高级管理层在这一事件中所扮演的角色提出质 疑。

香港立法会议员何振林指控中信泰富有意隐瞒其财务状况。荣智健曾表示,公司管理层6周前就知道了这一投机性损失,中信泰富之所以没有立即披露这个问题,是因为它想先解除这一交易的一部分。

中信泰富9月12日(在管理层所说其首次知晓这一损失的日子之后5天)向监管部门所提交文件的附录称:董事们不知道自2007年12月31日以来公司的财务和交易头寸出现过任何实质性的负面变动。

周 三,荣智健和中信集团在中信泰富的持股比例都略有提高。中信泰富周三晚间称,荣智健已斥资737万港元购买了100万股该公司股票,将其在公司的持股比例 由19.12%提升至19.17%,而中国国有企业中信集团也斥资1,478万港元购买了中信泰富股票,将其在公司的持股比例由29.35%提升至 29.44%。

Jonathan Cheng

中信泰富丧失投资者的信任 2008-10-22

澳元投资失误令中信泰富股价暴跌55% 2008-10-22

中信泰富外汇衍生投资亏损近20亿美元 2008-10-21

由

于外汇投资押错了宝,一家颇具声誉的公司成了在全球金融危机中首批中箭落马的中国企业。香 港上市企业中信泰富有限公司(Citic Pacific Ltd., 简称:中信泰富)在过去两个交易日中市值蒸发掉了三分之二,当年正是中信泰富这类有中国做大靠山的企业在香港上市使得“红筹股”一词应运而生。该公司66 岁的董事局主席荣智健(Larry Yung)的个人财富也缩水了5亿美元以上。荣智健已经故世的父亲荣毅仁曾担任中国国家副主席,并以其商业才能而被称做“红色资本家”。

中信泰富的股票遭到抛售之前该公司披露说,由于一笔澳元杠杆头寸,公司有可能损失155亿港元(合20亿美元),甚至更多。

为了避免可能出现的利益冲突,范鸿龄周三决定向上述两家机构告假。他以监管部门正在进行的这一调查为由拒绝发表相关评论。范鸿龄还是香港行政会议非官守议员,行政会议是香港特区行政长官曾荫权(Donald Tsang)的顾问机构。

过去这些年中,中国大陆对香港经济事务的参与越来越深,中信泰富就是这一趋势的生动体现,它在香港最大的航空公司、几条跨海隧道以及不少房地产项目都有股份。

香港城市大学(City University of Hong Kong)政治学者宋立(James Sung)说,中信泰富在香港很有影响力,荣智健已成为中国改革开放后第一代资本家的代表。

荣智健与中信泰富保持了与中共领导层的深厚关系。中信泰富的母公司中信集团(Citic Group)由荣毅仁于1978受中国领导人邓小平之托成立。荣毅仁领导中信集团的大陆业务直到1993年,此后不久他出任了中国国家副主席。

荣智健1942年生于上海,他的父亲荣毅仁当时经营着数十家面粉厂和纺织厂,并于1957年担任了上海市副市长。据官方报纸《人民日报》去年刊登的荣智健小传说,他在一座装点着瓷器、古董和古代艺术品的四合院中长大,花钱阔绰,经常驾驶着一辆红色敞篷跑车兜风。

当荣家在上世纪60年代文化大革命期间遭遇政治逆境时,荣智健被送到农村接受“劳动再教育”,在遥远的四川省从事体力劳动。毛泽东故世后自由市场改革开始席卷中国大地,荣智健于1978年来到香港,用他父亲以前积攒下的财富投身商界。

1986 年,荣智健加盟中信集团的香港业务,转年他在一次企业重组中接掌了中信香港(Citic Hong Kong)。后来,该公司收购了香港一家不知名上市企业的控股权,并将其更名为中信泰富,然后以中信泰富为母体开始收购资产。中信泰富在不少公司都拥有数 量可观的非控股股份,目前仍持有国泰航空(Cathay Pacific Airways) 17.5%的股份。与此同时,荣智健也与李嘉诚等香港大亨建立起了密切关系。

过去这些年中,中信泰富在香港和中国大陆的一些基础设施和房 地产项目中进行了大量投资,这些项目包括隧道、购物中心和发电厂等。上世纪90年代中期,中信泰富这家人脉广泛的企业很被投资者看好,其股价也一路上扬。 与此同时,荣智健在中信泰富的持股也逐渐增加到目前的19%,再加上中信集团29%的股份,荣智健目前已成为中国最富有的人士之一。

在中 信泰富投资外汇出现重大失误之前,香港最近已经发生了几起涉及高层官员和商界领袖的有争议事件。立法会议员何振林(Albert Ho)周三称,中信泰富投资案再次提醒人们,香港政界和商界的密切联系蕴藏着利益冲突,他还呼吁中信泰富董事总经理范鸿龄永久辞去在SFC和香港交易所的 职务。

中信泰富此次投资失误显然起因于它对澳大利亚铁矿日益增大的兴趣,该公司投资澳大利亚铁矿之举与中国为支持经济增长而对自然资源表现出越来越大的胃口是一脉相承的。由于投资铁矿是一项资本密集业务,中信泰富因此需要以澳元购买设备和其他必需品。

虽 然企业对自己的外汇敞口进行套期保值是一种常见做法,但中信泰富做的还不止于此。它还购买了俗称“累计期权合约”(accumulators)的结构性产 品,这使它须以一个固定价格购买一定数量的澳元。具体而言,中信泰富需要购买大约90亿澳元(以目前汇率折算约合61亿美元)。

受全球金 融危机的连带影响,澳元汇率最近几个月大幅下挫,这使中信泰富的外汇风险敞口显著增大。投资澳元的交易已经使该公司录得8.077亿港元的帐面损失,如果 按目前市价计值,损失更是会扩大145亿港元。由于中信泰富并未对其澳元头寸作平仓处理,如果澳元兑美元汇率继续下跌,该公司的投资损失还会进一步加大。

荣 智健将此次投资失误归咎于中信泰富的集团财务董事张立宪(Leslie Chang)和集团财务总监周志贤(Chi Yin Chau)。这两人都已被公司解雇,而荣智健36岁的女儿荣明方(Frances Yung)也将遭受调整职务和降薪的处分,她目前担任中信泰富财务部的负责人。但批评人士正日益对中信泰富的高级管理层在这一事件中所扮演的角色提出质 疑。

香港立法会议员何振林指控中信泰富有意隐瞒其财务状况。荣智健曾表示,公司管理层6周前就知道了这一投机性损失,中信泰富之所以没有立即披露这个问题,是因为它想先解除这一交易的一部分。

中信泰富9月12日(在管理层所说其首次知晓这一损失的日子之后5天)向监管部门所提交文件的附录称:董事们不知道自2007年12月31日以来公司的财务和交易头寸出现过任何实质性的负面变动。

周 三,荣智健和中信集团在中信泰富的持股比例都略有提高。中信泰富周三晚间称,荣智健已斥资737万港元购买了100万股该公司股票,将其在公司的持股比例 由19.12%提升至19.17%,而中国国有企业中信集团也斥资1,478万港元购买了中信泰富股票,将其在公司的持股比例由29.35%提升至 29.44%。

Jonathan Cheng

相关阅读

中信泰富主席增持公司股份 2008-10-22中信泰富丧失投资者的信任 2008-10-22

澳元投资失误令中信泰富股价暴跌55% 2008-10-22

中信泰富外汇衍生投资亏损近20亿美元 2008-10-21

Thursday, October 23, 2008

茶余饭后……

保尔森看样子不会担任下届财长了。9月末7000亿美元的救市计划已经开始实施,暂时告一段落。现在,从美国救市的效果来看,显然没有欧洲的效果好。欧洲各大央行看到美国人投入大量的资金购买不良资产后仍然没有达到预期的效果,于是他们采用直接注资央行的办法——效果确实不错,但仅仅是现在。

1929年流动性枯竭是因为储户不断从银行提前,导致流动性枯竭;现在的情况不是,现在是因为人们(包括银行家)不清楚到底还会发生什么事,所以不敢把钱贷出去,大企业没钱,小企业也没钱,这是事实,很多新闻都报道了。两者从表面上看是相同的:没有流动性,但实际上完全不同。

欧洲各大央行以及伯南克的方法都是向银行注资,但其中到底有多少坏账,以后还要提计多少,这都是未知数,所以银行也不敢放钱,于是就有因为企业从银行借不到钱而直接向联储借钱;保尔森来自高盛,无疑是这些人中间最谙熟金融之道的。

他为什么不提出伯南克那样的方案,而选择购买不良资产呢?原因就是这次危机和1929年不一样,政府在这时候做的应该是帮助市场减少甚至消除坏账,让投资人和贷款人放心。但动用纳税人的钱去买坏账,自然会引起很多政客的反对,好在最终通过了。

伯南克是个搞货币的书呆子,跟格林斯潘差不多,也难怪罗杰斯一直讽刺他。今天沃尔克和奥巴马促膝而谈的照片出现在华尔街日报网站头版,他的出现,是对奥巴马强有力的支持,也是给美国民众信心。毕竟他当联储主席的时候,美国的经济相当好。他的那句名言就是“在人们快要喝醉的时候,赶紧把酒杯拿走”,格林斯潘则是“继续给人们倒酒”。

中国暂时还没问题,不过别忘了国有控股银行上市前,已经通过资产管理公司剥离了24万亿不良资产,这是颗定时炸弹,各方面都千方百计努力不引爆。

------

中国的土地流转方案出台,首先在上海试点。有“专家”鼓吹“这次改革标志中国农民在历史上第一次得到土地”(到现在还根本没提到“产权”一说),历朝历代都实行过“耕者有其田”,只不过后来又被新的政权掠夺了。问题不光是许多学者提出有关农民医疗、社保的问题,更重要的是如果以后继续扩大流转范围,是不是会看到一次现代版的“圈地运动”?在没有产权的前提下,会酿成改革开放以后第二次分配不均,利益集团巧取豪夺。

------

中国的经济已经“硬着陆”,上半年人民币大幅升值,第一批破产潮已经出现;上周珠三角最大的玩具制造商申请破产,钢材价格在一周内下跌了1000元,随着圣诞来临,很可能11月-12月会出现第二次破产潮。昨天公布,前三季GDP同比增长9%,照这样推算,今年的GDP肯定在9%以下。

------

各地政府开始救楼市,这是他们最大的一块肥肉,肉上的油不断减少,最心疼的就是他们。南京最不要脸,万科南京楼盘降价,南京物价局要罚款,没有后续报道,可能不了了之,毕竟万民唾弃之事,他们也要掂量掂量。第三季银行的报表大部分都出了,利润增长依旧。基于对未来预期不佳,央行降息会挤压银行利润,更何况还有房贷坏账。(我真的怀疑银行的报表有多少是真的,几家大银行的财务,别说普通投资人没法确认真实性,机构投资者也没办法查账)银行报表最难看的时候,可能就是经济见底之时。但股市又不同,道氏的理论在今天未必灵验,高度资产证券化使财富效应更为突出(好的时候人们从股市捞得的钱多,转而投向消费和其他投资,进一步推高价格,坏的时候相反)。

上个月看到一个数据,1998-2008年6月,名义GDP复合增长率12.84%,财政收入复合增长率20.86%,看上去每年只相差了8%,但10年的差距是多少?恐怕“增值税”改革方案,又要让大家失望了。

俄罗斯把半个黑瞎子岛还给中国,这两天中国的高层频繁往来中俄,当然不是去西伯利亚欣赏雪景。早不还晚不还,偏偏在原油破70,俄罗斯的石油公司亟需融资20亿美元的时候。巴西淡水谷的副总匆匆来中国,宝钢说“在错误时间作了错误判断”,副总裁来也没用。9月份,中石油在伊拉克获得了战后伊拉克第一个油田开采权,原因是中石油的出价比西方石油“七姊妹”便宜;今天苏丹有7名中国工人被绑架。把这些连起来可以看个大概。

------

中国还只是发展中国家,人均GDP刚过2500美元/ 年,但“大国崛起”,“复兴中华”的声音很大,为什么?一个没钱的人,口袋里突然有了几百块钱,急急忙忙到大街上显富,生怕别人不知道。汉唐盛世首先是一个心态,海纳百川,并包兼容。现在不说世界范围,就是台湾和日本有点小事情,立刻“强烈谴责”。反过来说,汉唐也正是因为“天朝第一”的实力,才有如此度量。

1929年流动性枯竭是因为储户不断从银行提前,导致流动性枯竭;现在的情况不是,现在是因为人们(包括银行家)不清楚到底还会发生什么事,所以不敢把钱贷出去,大企业没钱,小企业也没钱,这是事实,很多新闻都报道了。两者从表面上看是相同的:没有流动性,但实际上完全不同。

欧洲各大央行以及伯南克的方法都是向银行注资,但其中到底有多少坏账,以后还要提计多少,这都是未知数,所以银行也不敢放钱,于是就有因为企业从银行借不到钱而直接向联储借钱;保尔森来自高盛,无疑是这些人中间最谙熟金融之道的。

他为什么不提出伯南克那样的方案,而选择购买不良资产呢?原因就是这次危机和1929年不一样,政府在这时候做的应该是帮助市场减少甚至消除坏账,让投资人和贷款人放心。但动用纳税人的钱去买坏账,自然会引起很多政客的反对,好在最终通过了。

伯南克是个搞货币的书呆子,跟格林斯潘差不多,也难怪罗杰斯一直讽刺他。今天沃尔克和奥巴马促膝而谈的照片出现在华尔街日报网站头版,他的出现,是对奥巴马强有力的支持,也是给美国民众信心。毕竟他当联储主席的时候,美国的经济相当好。他的那句名言就是“在人们快要喝醉的时候,赶紧把酒杯拿走”,格林斯潘则是“继续给人们倒酒”。

中国暂时还没问题,不过别忘了国有控股银行上市前,已经通过资产管理公司剥离了24万亿不良资产,这是颗定时炸弹,各方面都千方百计努力不引爆。

------

中国的土地流转方案出台,首先在上海试点。有“专家”鼓吹“这次改革标志中国农民在历史上第一次得到土地”(到现在还根本没提到“产权”一说),历朝历代都实行过“耕者有其田”,只不过后来又被新的政权掠夺了。问题不光是许多学者提出有关农民医疗、社保的问题,更重要的是如果以后继续扩大流转范围,是不是会看到一次现代版的“圈地运动”?在没有产权的前提下,会酿成改革开放以后第二次分配不均,利益集团巧取豪夺。

------

中国的经济已经“硬着陆”,上半年人民币大幅升值,第一批破产潮已经出现;上周珠三角最大的玩具制造商申请破产,钢材价格在一周内下跌了1000元,随着圣诞来临,很可能11月-12月会出现第二次破产潮。昨天公布,前三季GDP同比增长9%,照这样推算,今年的GDP肯定在9%以下。

中国9月份连续第二个月出现财政赤字,反映出国内经济增长放缓以及政府为提振经济而增加开支所带来的影响。

中国财政部(Ministry of Finance)网站发布的公告显示,中国9月份财政赤字为人民币732亿元(107亿美元),高于8月份的人民币188亿元。中国9月份财政支出较上年同期增长11.6%,至人民币4,949亿元;当月财政收入增长3.1%,至人民币4,217亿元。

财政部称,中国第三季度财政收入增长放缓,主要因经济增速回落以及企业利润下降。中国8月份财政收入增长10.1%,7月份为增长16.5%。

中国周一公布了低于预期的第三季度经济增长数据。数据显示,中国第三季度经济增长9.0%,增幅创约五年最低水平,同时也低于经济学家预计的9.5%的增幅。

------

各地政府开始救楼市,这是他们最大的一块肥肉,肉上的油不断减少,最心疼的就是他们。南京最不要脸,万科南京楼盘降价,南京物价局要罚款,没有后续报道,可能不了了之,毕竟万民唾弃之事,他们也要掂量掂量。第三季银行的报表大部分都出了,利润增长依旧。基于对未来预期不佳,央行降息会挤压银行利润,更何况还有房贷坏账。(我真的怀疑银行的报表有多少是真的,几家大银行的财务,别说普通投资人没法确认真实性,机构投资者也没办法查账)银行报表最难看的时候,可能就是经济见底之时。但股市又不同,道氏的理论在今天未必灵验,高度资产证券化使财富效应更为突出(好的时候人们从股市捞得的钱多,转而投向消费和其他投资,进一步推高价格,坏的时候相反)。

上个月看到一个数据,1998-2008年6月,名义GDP复合增长率12.84%,财政收入复合增长率20.86%,看上去每年只相差了8%,但10年的差距是多少?恐怕“增值税”改革方案,又要让大家失望了。

------中国国家发展和改革委员会(National Development and Reform Commission, 简称:发改委)周三公布,中国70个大中城市9月份房屋销售价格较上年同期上涨3.5%,涨幅低于8月份的5.3%。大中城市房屋销售价格涨幅已连续第八个月出现下降,而且9月份的涨幅也创下自发改委于2005年7月份开始公布该数据以来最低水平。发改委在其网站上的一份公告中称,新建住房销售价格9月份较上年同期上涨3.9%,涨幅较8月份的6.2%放缓。9月份的二手住房销售价格较上年同期上涨2.6%,涨幅低于8月份的3.9%。9月份新建住房销售价格较上年同期涨幅最大的城市是海南省海口市,涨幅为15.0%。北京新建住房9月份售价较上年同期上涨8.7%,上海的涨幅为1.9%。公告显示,深圳市的新建住房9月份售价较上年同期下跌10.8%。

俄罗斯把半个黑瞎子岛还给中国,这两天中国的高层频繁往来中俄,当然不是去西伯利亚欣赏雪景。早不还晚不还,偏偏在原油破70,俄罗斯的石油公司亟需融资20亿美元的时候。巴西淡水谷的副总匆匆来中国,宝钢说“在错误时间作了错误判断”,副总裁来也没用。9月份,中石油在伊拉克获得了战后伊拉克第一个油田开采权,原因是中石油的出价比西方石油“七姊妹”便宜;今天苏丹有7名中国工人被绑架。把这些连起来可以看个大概。

------

中国还只是发展中国家,人均GDP刚过2500美元/ 年,但“大国崛起”,“复兴中华”的声音很大,为什么?一个没钱的人,口袋里突然有了几百块钱,急急忙忙到大街上显富,生怕别人不知道。汉唐盛世首先是一个心态,海纳百川,并包兼容。现在不说世界范围,就是台湾和日本有点小事情,立刻“强烈谴责”。反过来说,汉唐也正是因为“天朝第一”的实力,才有如此度量。

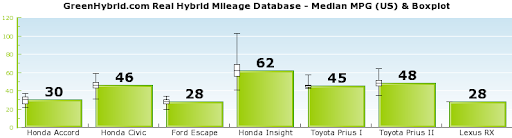

混合动力

图片说明:混合動力車輛每加侖可行駛的英里數(miles per gallon)(數值愈大,耗油量愈少)

本田全力打造混合动力车

全球電池王比亞迪,四年躋身手機代工大廠

------

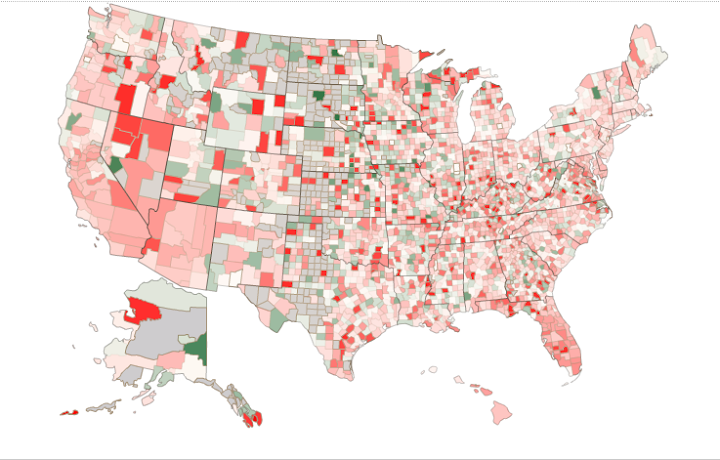

全美银行信用卡及按揭行为不良装款动态地图

一共有两幅,一个是Current,反应的是最新情况;不过更直观的则是4 Qtr. Change,反映了改变方向。下图便是截屏,红色越深自然意味着情况恶化越严重。

------

一共有两幅,一个是Current,反应的是最新情况;不过更直观的则是4 Qtr. Change,反映了改变方向。下图便是截屏,红色越深自然意味着情况恶化越严重。

------

美国NG的记者,以演员的身份,潜到朝鲜境内,拍摄了一集纪录片。看到片中的场景,回想文革和之前的中国——58年大跃进,虽然是荒谬的,但在这样一种全社会的狂热之下,个人很难保持清醒的头脑。社会学中有一个假说:社会验证(Social Proof),有三点:假如很多人都在做或者都相信某件事情,那么人们就会认为这个是真的;迫于别人的压力或者害怕被别人说三道四;加入你不清楚发生了什么事情,最好依葫芦画瓢效仿别人正在做的。

世界其他地方也不乏这样的荒唐,1953年斯大林逝世以后,赫鲁晓夫面对农业歉收,为了巩固自己的地位,只能提出不切实际的目标。1954年初30万俄罗斯人开赴北哈萨克和南西伯利亚地区垦荒。梁赞州领导人A.N.拉力奥诺夫同当年中国各地一样“放卫星”,“一切都在按照喜剧的脚本进行,最后却没有演绎成大团圆的结局”。整整一代人,很沉重的教训。

------

周边市场还是继续下跌,几乎都是开盘后直接杀,到午盘或者尾盘的时候回抽一些。收盘以后看,江铜债下跌了6.9%,这可一点都不好玩,连债市都没人感兴趣了,通缩可能要比现在机构预期更厉害。

Wednesday, October 22, 2008

日本金融危机的前车之鉴

2008年10月22日16:08

Heizo Takenaka

信心危机一旦出现,就只有一个选择:政府和央行都必须采取一切可能的手段平息危机。危机时刻需要拿出行动。日本对抗信心危机的痛苦经历对全世界都具有借鉴意义。这里有两个重大教训。

首先,只有注资并不能解决问题。如何安排注资更重要。首先必须要对金融机构进行准确、严格的资产评估。只有进行这一步以后才能进行必要的资本注入,也才能迅速推进。

不相信银行的资产负债表是金融市场焦虑情绪最重要的来源。不幸的是,在90年代末,日本在银行依然隐瞒不良资产状况时就进行注资。结果,即便在注资之后,金 融危机依然持续。直到2002年,时任首相的小泉纯一郎(Junichiro Koizumi)推出“金融振兴计划”之后,危机才得以解决。根据该计划,银行接受严格审查后才进行必要的注资。结果,政府于2003年向Resona Bank注入资本,随后形势开始好转。

第二个教训是,采取的行动可能过火。在危机之中采取行动是必不可少的,但有些举动需要避免。如果一些机构获得过度的保护,其他机构所受的影响会加剧信心危机。

在当前形势下,全球范围内取消按市值计价会计准则的趋势会引发问题,日本目前也在讨论取消这一准则。其想法是,为防止金融机构的财务状况显得更糟,暂时取消一些会计准则。这样是大错特错。取消按市值计价的准则会加剧投资者对金融机构资产负债表的担忧。因不确定资产负债表状况而产生的混乱只会更加严重。

一些人将取消按市值计价的准则视为积极政策,其原因不难理解。但在为稳定金融业而采取行动时,正确的顺序是首先实行准确的资产评估,然后再展现金融监管标准的弹性,比如调整资本比率和证交所上市规则的要求。改变会计准则只会适得其反。

当 危机发生在大选期间时,会计问题就更为棘手。两相作用导致政治上出现不加选择的行为。2003年,日本大选与金融危机“撞车”之时,许多政治家和行业团体 都呼吁暂停以市值计价会计准则,以防银行出现资本短缺。最终,小泉纯一郎领导的日本政府拒绝了这一提议。如果我们这样做了,投资者只会更慌乱,也会进一步 对银行的财务报表丧失信心。如果当时取消了按市值计价的规则,处理不良贷款和实现经济复苏就会需要更长时间。

面临信心危机之时,弹性和大胆是至关重要的。虽然如此,但事态紧急并不是冒进的借口。扭曲会计准则就是鲁莽行动的典型例子。这个问题将考验全球政治领导人的谨慎和智慧。

(编者按:本文作者是庆应义塾大学(Keio University)全球安全研究所所长,曾任小泉纯一郎内阁的经济大臣、财政改革大臣和总务大臣。)

澳大利亚总理呼吁联合应对金融危机 2008-10-22

金融危机重创伦敦金融中心地位 2008-10-22

世界感受中国经济放缓之痛 2008-10-21

Heizo Takenaka

美

国 次债危机引发了全球金融市场动荡。日本在经历了上世纪80年代末的泡沫破裂之后,也曾于90年代出现类似的信心危机。造成那场危机的原因在于日本政府对动 用国库资金向银行注资犹豫不决,而是仅仅以扩大需求面的错误政策来应对。当政府最终采取行动时,却走了弯路,而且也太晚。从日本泡沫破裂到政府第一次向银 行注资整整隔了9年时间。信心危机一旦出现,就只有一个选择:政府和央行都必须采取一切可能的手段平息危机。危机时刻需要拿出行动。日本对抗信心危机的痛苦经历对全世界都具有借鉴意义。这里有两个重大教训。

首先,只有注资并不能解决问题。如何安排注资更重要。首先必须要对金融机构进行准确、严格的资产评估。只有进行这一步以后才能进行必要的资本注入,也才能迅速推进。

不相信银行的资产负债表是金融市场焦虑情绪最重要的来源。不幸的是,在90年代末,日本在银行依然隐瞒不良资产状况时就进行注资。结果,即便在注资之后,金 融危机依然持续。直到2002年,时任首相的小泉纯一郎(Junichiro Koizumi)推出“金融振兴计划”之后,危机才得以解决。根据该计划,银行接受严格审查后才进行必要的注资。结果,政府于2003年向Resona Bank注入资本,随后形势开始好转。

第二个教训是,采取的行动可能过火。在危机之中采取行动是必不可少的,但有些举动需要避免。如果一些机构获得过度的保护,其他机构所受的影响会加剧信心危机。

在当前形势下,全球范围内取消按市值计价会计准则的趋势会引发问题,日本目前也在讨论取消这一准则。其想法是,为防止金融机构的财务状况显得更糟,暂时取消一些会计准则。这样是大错特错。取消按市值计价的准则会加剧投资者对金融机构资产负债表的担忧。因不确定资产负债表状况而产生的混乱只会更加严重。

一些人将取消按市值计价的准则视为积极政策,其原因不难理解。但在为稳定金融业而采取行动时,正确的顺序是首先实行准确的资产评估,然后再展现金融监管标准的弹性,比如调整资本比率和证交所上市规则的要求。改变会计准则只会适得其反。

当 危机发生在大选期间时,会计问题就更为棘手。两相作用导致政治上出现不加选择的行为。2003年,日本大选与金融危机“撞车”之时,许多政治家和行业团体 都呼吁暂停以市值计价会计准则,以防银行出现资本短缺。最终,小泉纯一郎领导的日本政府拒绝了这一提议。如果我们这样做了,投资者只会更慌乱,也会进一步 对银行的财务报表丧失信心。如果当时取消了按市值计价的规则,处理不良贷款和实现经济复苏就会需要更长时间。

面临信心危机之时,弹性和大胆是至关重要的。虽然如此,但事态紧急并不是冒进的借口。扭曲会计准则就是鲁莽行动的典型例子。这个问题将考验全球政治领导人的谨慎和智慧。

(编者按:本文作者是庆应义塾大学(Keio University)全球安全研究所所长,曾任小泉纯一郎内阁的经济大臣、财政改革大臣和总务大臣。)

相关阅读

金融危机烧向拉美 外汇交易损失巨大 2008-10-22澳大利亚总理呼吁联合应对金融危机 2008-10-22

金融危机重创伦敦金融中心地位 2008-10-22

世界感受中国经济放缓之痛 2008-10-21

凤凰卫视10月21日播出节目

凤凰卫视10月21日播出节目“石齐平:对全球金融峰会不必太过乐观”,以下是文字内容:

姜声扬:石先生,我们刚刚您分析布雷顿体系,曾经有很大的成就,但1971年被美国破坏了,导致今天的金融危机。您认为如果美国、法国还有欧盟,他们说要开一连串的峰会,您认为能不能够达到布雷顿会议那样的一个成果呢?

石齐平:我刚刚前面已经说了,不乐观,最好不要太乐观,理由是这样子的,因为各国之间的离场跟利益,其实存在着非常大的分歧,不要说各国之间,哪怕 就是各国的国内,可能对于一些重大问题都有不同的意见。你比方说美国的两个总统候选人,说不定在很多重大议题上,就是南辕北辙都说不定。

不但如此,各国之间在经济发展上,经济体制上也有不同的意识形态,有些人可能比较偏右,有些人可能比较偏左,这个也是很自然的。最后这里面还涉及到 很多很大的利益,企业的利益,这个体制要建立一个新的游戏规则,新的游戏规则跟规范,势必会规范到很多重大的企业。这些重大企业在各国政府都有很大的影响 力,所以是不是会干扰到这么一个会议的共同结论,我觉得这是完全可以想象得到的。

举一个最简单的例子,就是这次会议到底谁主持,说不定有不一定能够搞得定,到目前为止,似乎法国、欧盟或者联合国都比较倾向于,既然这是一个全球性 的会议,就应该由联合国来主持,这是大家最认可的一个合法性。但是很显然美国总觉得,为什么不是我呢?布什总统可能会有这个倾向,所以一开始就可能出现这 样的一个,我们前面的题目叫做“谁与争锋”的这么一个情况。

索罗斯:注资如何避免打水漂?

应委托银行管理部门对银行作出评估,还应暂时降低资本率要求,并救房市

美国财政部长汉克·保尔森终于认识到,给银行注入资本是实施不良资产救援计划(TARP)的最佳方案。

保尔森原来的计划是收购与房贷相关的不良证券,但这样做的问题在于信息不对称。对证券进行估价是很难的,而卖方比买方更清楚这些证券的价值,所以,在任 何一桩拍卖中,财政部都占不到便宜。只有财政部出一个更高的价钱来购买这些证券,这项计划才算是起到了救援的作用。但是,如果这项计划拯救的是那些资不抵 债的银行,纳税人又能得到什么回报呢?

当时我就提出,更有效的救援方案应该是给那些背负不良证券的机构直接注入资本金,而不是像保尔森计划中那样把不良证券买过来。

用政府的注资购买股权,会比改变公司的资产负债表问题少得多。7000亿美元优先股的认股权证,或许可以弥补这个房地产泡沫破裂之后形成的大缺口。不 过,在一个价值11万亿美元的市场中,需求方资金再添加7000亿美元,可能也还是止不住房价下跌的脚步。我们必须在供给面也采取措施。为防止房价过快下 跌,必须尽量减少丧失赎回权的抵押房产的数量。按揭的条款必须根据房主的支付能力作出调整。

现在,英美都确定,以注资金融机构作为救援方案的重心。我认为,一个成功有效的注资过程应该是这样的:

首先,应委托银行管理部门对银行作出评估,看银行需要多少额外资本才能满足8%的法定要求。银行管理部门对银行相当熟悉,也正在积极地检查和收集信息。 只要明确告诉他们估值应基于什么假设,他们能够很快给出一个估计值。一些较小、较简单的机构大可以依靠这些估计值,不过,诸如花旗银行和高盛这样的大型机 构可能要多费些脑筋。

然后,有偿付能力的银行管理层将有这样的选择:要么自己来募集额外的资本金,要么投奔保尔森救助计划。后者将申明其愿意 购买新发行的可转换优先股的条款(可转换优先股比权证要好,因为这些银行以后应该不会需要额外资本注入了)。优先股股息率应该低一些,比如说5%,才不会 损害银行的盈利能力。新发的优先股会稀释现有股东权益,但现有股东将会得到与保尔森计划条款相同的优惠认购权,这样的话,如果他们愿意且能够拿出更多的资 本金,他们的权益就不会被稀释。这种优惠认购权应该可转让,因为如果这些条款设置得当,其他投资者是会接手的。

通过这种手段,7000亿美元应该足以给整个银行系统注资,购买按揭相关证券并持有至到期的融资要求也能得到满足。而那些资不抵债的银行将不会被纳入注资计划,因此,联邦存款保险公司(FDIC)肯定会要求其他的资金来源来补缺。

在实施注资方案的同时,政府还应降低最低资本要求,以便银行开展新业务。对于有资格加入注资计划的银行,美联储也应为其银行间借贷担保。这会使银行间市 场再次活跃起来,使Libor高出联储基金利率的利差回到正常水平,并使与Libor挂钩的企业和按揭贷款反常的高利率得以降低。

如果房价显 著下跌,银行注资计划的成功几率也会降低。需要另外一套措施来把丧失赎回权房产保持在最低程度,并从根本上重塑美国病入膏肓的按揭金融体系。不过,即使有 这两手准备,衰退也难以避免——金融系统受损已经过于严重,特别是过去几天中发生的事更是造成了重创。但这些措施将缩减衰退的时间,降低严重程度。一旦经 济恢复正常,银行的最低资本要求须再度提高。

国际金融体系也需要修补,但是,有理由对此乐观。欧洲已经意识到,它需要通过一个银行间信贷的政府安全网来对欧元作出补充。国际货币基金组织正试图启动一个新计划,来保护外围的国家免受风暴中心的影响。

我所勾勒的这个注资计划,可以避免保尔森原计划中那种对难以定价的证券进行反向拍卖将遇到的种种困难。它将帮助经济重新启动,并可能为纳税人产生与我的索罗斯基金相媲美的回报。

但是,时间非常关键。政府一度对情况失去了控制,因为他们一直落后于事情的发展。到他们采取行动的时候,那些本来可以稳定市场的措施都已经没有用了。只有快速宣布一套全面的措施,并有力地执行,情况才可能得到控制。

正所谓“喊破嗓子不如甩开膀子”。■

作者为索罗斯基金会主席

美国财政部长汉克·保尔森终于认识到,给银行注入资本是实施不良资产救援计划(TARP)的最佳方案。

保尔森原来的计划是收购与房贷相关的不良证券,但这样做的问题在于信息不对称。对证券进行估价是很难的,而卖方比买方更清楚这些证券的价值,所以,在任 何一桩拍卖中,财政部都占不到便宜。只有财政部出一个更高的价钱来购买这些证券,这项计划才算是起到了救援的作用。但是,如果这项计划拯救的是那些资不抵 债的银行,纳税人又能得到什么回报呢?

当时我就提出,更有效的救援方案应该是给那些背负不良证券的机构直接注入资本金,而不是像保尔森计划中那样把不良证券买过来。

用政府的注资购买股权,会比改变公司的资产负债表问题少得多。7000亿美元优先股的认股权证,或许可以弥补这个房地产泡沫破裂之后形成的大缺口。不 过,在一个价值11万亿美元的市场中,需求方资金再添加7000亿美元,可能也还是止不住房价下跌的脚步。我们必须在供给面也采取措施。为防止房价过快下 跌,必须尽量减少丧失赎回权的抵押房产的数量。按揭的条款必须根据房主的支付能力作出调整。

现在,英美都确定,以注资金融机构作为救援方案的重心。我认为,一个成功有效的注资过程应该是这样的:

首先,应委托银行管理部门对银行作出评估,看银行需要多少额外资本才能满足8%的法定要求。银行管理部门对银行相当熟悉,也正在积极地检查和收集信息。 只要明确告诉他们估值应基于什么假设,他们能够很快给出一个估计值。一些较小、较简单的机构大可以依靠这些估计值,不过,诸如花旗银行和高盛这样的大型机 构可能要多费些脑筋。

然后,有偿付能力的银行管理层将有这样的选择:要么自己来募集额外的资本金,要么投奔保尔森救助计划。后者将申明其愿意 购买新发行的可转换优先股的条款(可转换优先股比权证要好,因为这些银行以后应该不会需要额外资本注入了)。优先股股息率应该低一些,比如说5%,才不会 损害银行的盈利能力。新发的优先股会稀释现有股东权益,但现有股东将会得到与保尔森计划条款相同的优惠认购权,这样的话,如果他们愿意且能够拿出更多的资 本金,他们的权益就不会被稀释。这种优惠认购权应该可转让,因为如果这些条款设置得当,其他投资者是会接手的。

通过这种手段,7000亿美元应该足以给整个银行系统注资,购买按揭相关证券并持有至到期的融资要求也能得到满足。而那些资不抵债的银行将不会被纳入注资计划,因此,联邦存款保险公司(FDIC)肯定会要求其他的资金来源来补缺。

在实施注资方案的同时,政府还应降低最低资本要求,以便银行开展新业务。对于有资格加入注资计划的银行,美联储也应为其银行间借贷担保。这会使银行间市 场再次活跃起来,使Libor高出联储基金利率的利差回到正常水平,并使与Libor挂钩的企业和按揭贷款反常的高利率得以降低。

如果房价显 著下跌,银行注资计划的成功几率也会降低。需要另外一套措施来把丧失赎回权房产保持在最低程度,并从根本上重塑美国病入膏肓的按揭金融体系。不过,即使有 这两手准备,衰退也难以避免——金融系统受损已经过于严重,特别是过去几天中发生的事更是造成了重创。但这些措施将缩减衰退的时间,降低严重程度。一旦经 济恢复正常,银行的最低资本要求须再度提高。

国际金融体系也需要修补,但是,有理由对此乐观。欧洲已经意识到,它需要通过一个银行间信贷的政府安全网来对欧元作出补充。国际货币基金组织正试图启动一个新计划,来保护外围的国家免受风暴中心的影响。

我所勾勒的这个注资计划,可以避免保尔森原计划中那种对难以定价的证券进行反向拍卖将遇到的种种困难。它将帮助经济重新启动,并可能为纳税人产生与我的索罗斯基金相媲美的回报。

但是,时间非常关键。政府一度对情况失去了控制,因为他们一直落后于事情的发展。到他们采取行动的时候,那些本来可以稳定市场的措施都已经没有用了。只有快速宣布一套全面的措施,并有力地执行,情况才可能得到控制。

正所谓“喊破嗓子不如甩开膀子”。■

作者为索罗斯基金会主席

Tuesday, October 21, 2008

凤凰卫视10月20日播出节目

凤凰卫视10月21日播出节目“朱文晖:下季宏观数据或更低 宏调需用更大力度”,以下是文字内容:

刘芳:我们进入今天的专题点评,要来谈的是中国国内的经济,现在数据已经出台了,有各种迹象显示开始放缓。

朱文晖:其实这个放缓的幅度比我们预期的还要大,第三季度是9%,原来可能是说在10%以下,但没想到已经说是9%,下面就是8点几的边缘了。我前 几天放了一下假,然后去了长三角。昨天回到北京看到一份报纸,突然发现香港的《文汇报》,谈的都是香港的结业潮,对香港本身几家公司结业,泰林、还有一个 服装连锁的,然后香港的港资企业在那边的企业也结业。

但是我自己感觉就说现在香港和内地的经济同是快速的恶化当中,这个过程,内地那边出现在大概10月10号那个星期,就是商品的价格大幅度下降,比如 说钢材,一个星期之内降了1000块钱,降了25%。然后原来是电煤是短缺的,现在到处都是煤的库存,没人要了,所有的产品突然大跌。

就是说中国经济形势的变化是从来没有过的,以前我们说经济由热变冷,是慢慢的,但是这个星期突然就是一个透心凉,从里面往外冷下来。所以就是说这次的数据已经很低了,但是我觉得可能第四季度的数据可能会更低,这个时候就需要政策很大力度,而且还要一定的超前性,要有一个适当的提前度。

所以我们其实看到这次国务院的常务会议,它有十招的对策,应该说就是中国的宏调在过去一段时间应对的很好,但是我们希望未来应对的更好才行。

凤凰卫视《经济制高点》10月20日节目播出“沈明高:美金融危机或长期持续 但见底已不远”,以下为文字实录:

解说:次贷危机影响进一步扩大,华尔街"金融地震"。美政府斥资2500亿美元购买金融机构股权。

沈明高:我觉得这次危机发展到现在,感觉上就像是中断,也就是说还是在黑暗当中摸索,还有可能恶化。中国不管你是愿不愿意去买国债,愿不愿意帮美国救市,我们可能最终结果,都是在帮美国救市。

解说:2008年10月15日纽约股市再次暴跌,道琼斯指数重挫7.9%,仅次于1987年10月 22.3%的史上最大单日跌幅,标普和纳斯达克跌幅均超过8%。纽约股市收盘时,道琼斯30种工业股票平均价格指数比前一个交易日跌733.08点,跌幅 为7.87%。同时多家公司发布了财报,美林公司宣布第三季度亏损超过50亿美元,而花旗集团第三季度也亏损了28亿美元,其他一些金融机构的盈利均出现 大幅下滑。

曾子墨:美国的金融市场,在最近的这两三周内,出现了大幅的震荡,很多投资者都信心崩溃,所以大家现在也都猜测,市场是不是已经见底了?是不是最坏的时候已经过去了?

沈明高:大家都恐慌的时候,市场见底可能开始了,也就是说可能需要持续时间长一点,但是离见底应该不是很远。

曾子墨:但是从次贷危机开始爆发以后,从去年到今年,不断的每次都有人说,这一轮可能已经是最坏的时候了,这一轮是见底了,但是我们看到事情还再不断的恶化?

沈明高:是,我觉得这个跟这次次贷危机的特点也有关系,因为你想我们看比如说八十年代储贷危机,它也是房地产泡沫破灭,然后银行倒闭就结束了,但是 这一次的这个次贷危机以后,因为美国的金融市场发展很快,特别是金融衍生工具发生很快,我们知道资产证券化,也有金融衍生工具结构性金融产品,它一级一级 的往下,所以说它的这一次危机的本身,从一开始的时候我们就说就是这个风险在哪儿?实际上并不是特别清楚,那么只有当危机逐渐深入的时候,我们才会发现这 儿有危机,这儿有风险那儿有风险,我们现在大概就是像这样一个过程,就是说逐渐暴露的过程,那么暴露到什么时候结束,那么这个危机恐怕也就差不多了。

解说:从9月14日雷曼兄弟宣布破产,在过去整整一个月时间里,各国金融系统的各种问题开始陆续暴露出来,全球金融市场迎来了历史上最惊心动魄的时刻。为了挽救金融危机,美国政府启动了有史以来最大规模的救市行动,救市资金将超过一万亿美元。

曾子墨:现在我们看到暴露出来一个特别明显的问题,就是金融机构还有一些银行的流动性风险的问题,这个问题在经过了一系列的救市措施之后,已经缓解了吗?

沈明高:现在这一次的美国的七千亿救市计划,特别是最近一两天,它出台了一些新的变种的政策,也就是说比原来的计划有所不同,那么它就直接,还是针 对金融机构的流动性的问题,那我们现在看到的流动性的问题,就是说实际上是两个,一个就是大家机构之间互相不信任,我也不愿借给你,你也不借给我,这个就 是说我们银行同业拆借的,这个利率就上升很快。第二个的话,金融机构他对自己未来的资产的,这个怎么样的走向也不是那么有把握,所以他有钱他也不愿意借出 来,那么这是非常明显的一个流动性紧张的一个市场,所以美国政府这一次说,直接向银行注资,希望就是说比如说我们两家银行,你对你更加有信心,你对我跟更 加有信心,这一方面。另外一方面无,我觉得我现在流动性的问题缓解了,然后我就开始愿意向一些客户借钱了,这样的话整个市场的流动性的紧张的局面,才有可 能缓解下来。所以现在应该说是,美国政府已经开始针对这个问题,采取了有针对性的措施,那么我想如果这个措施有效果的话,应该马上可以在市场上反应出来。

曾子墨:虽然银行得到了,大量的注资资本金的充足力,可能会有一定程度的缓和,但是我们看到很多美国的普通民众,特别是表现在美国主流媒体上面,还 是对自己存在银行里面的钱,非常的担心,不停的在问说,我的钱在银行里到底安不安全,那么这些普通储户,普通民众的信心怎么来解决呢?

沈明高:危机的过程就是这样一个过程,就是说当一些没有预见到的,这个坏消息不断出台的时候,大家的心情不断的跌落,那么这次的危机规模比较大,所 以说呢,而且以前没看见过,所以大家对这个危机的时间的,延续的时间多长?到底有多深?都没有把握,那么当你看到不断还有坏消息出来的时候,信心就不断的 往下跌,什么时候心情才可能稳住呢?我觉得政府的救市计划是一方面,他就是让老百姓看到有希望,但是光有希望还不够,因为这次的危机已经比较深了,那就是 说必须要看到一些,正常的或者是说,一些好于预期的数据出台,比方说打个比方说,四季度美国银行出来的这个季报,比市场预期的要好,比如说市场同业参加的 利率,短期市场的利率,开始往下降,那么这些都是恢复信心,很重要的一些指标,

曾子墨:现在银行的流动性风险可能是目前阶段,最主要的一个问题,但是大家也会在猜测说,美国的这种消费信用的风险,会不会成为这轮次贷危机下一个更主要的会爆发的问题?

沈明高:对,这也是我们关心的一个问题,我觉得这次危机发展到现在,感觉上就像是中断,也就是说还是在黑暗当中摸索,还有可能恶化,然后也可能有起 稳的这种可能性,但是现在有几大风险,就是回答你这个问题之前,我就把几大风险简单的总结一下,第一个我觉得,从美国的这次次贷危机一个就有可能,像欧 洲、像日本,甚至像亚洲的一些新兴市场国家蔓延,那么我们看到欧洲的经济也在下滑,欧洲的市场动荡,不比美国小现在,那么日本也有一些问题,甚至韩国,韩 国的资金大量外流,导致韩币大幅度的贬值,那么这个链如果完成的话,返过来会不会反作用于美国,然后再导致美国的问题更深,这是一个。第二个就是你刚才说 的,有可能是美国的金融市场的危机,到目前为止主要还是在金融市场,那么会不会蔓延到实体经济,蔓延到实体经济,实际上有这么几个途径,一个就是说失业率 上升,失业率上升以后你的收入下降,那么收入下降,消费就不是那么乐观,那么消费不乐观,或者是你的收入预期不好,或者你现在的收入马上下降,那么信贷的 风险就增加了。比如说个人的信用卡的风险,你甚至车贷其它一些贷款,它有可能出风险,那么这个风险的话,也可能影响到商业银行,比如说商业银行到目前为止 影响还是比较小的,投资银行的影响最大,那么商业银行的消费现在这块,会不会出危机,这是另外一个值得观察的,所以从这个角度来讲,我们是说美国的金融危机,有可能是开始见底,但是离见底可能还有一段距离。

解说:国际货币基金组织在本月7日发布的最新《全球金融稳定报告》,该报告显示,全球金融业将因为 次贷危机而损失1.4万亿美元。该报告还强调说:"随着证券价格的下跌,房产市场的萧条,人们对于金融危机对全球经济的影响的担忧也在不断加剧。"国际货 币基金组织还警告,全球经济将步入整体性衰退的时期。

曾子墨:正如您所说,它有可能会蔓延到实体经济,那么现在蔓延到实体经济的,可能性会有多大,后果会有多严重?

沈明高:蔓延到实体经济的现在已经看到一些信号,比如说失业率6.1%到目前为止,然后已经是过去几年的新高了,也有不同的机构有预测说,明年有可 能到8%,甚至悲观一点有可能到9%,那么失业率的上升,对于美国经济的消费的影响还是很大的,第二个就是目前的短期货币市场的,这个利率的上升,使得很 多企业,它在短期融资方面发生困难,那么企业短期融资方面发生困难,它的流动性,企业的流动性可能也会出问题,那么会影响到企业投资的意愿,那么投资也可 能会下降,在目前的情况下,支持美国经济增长的主要是出口,美国因为美元大幅度,贬值以后,美国出口增长很快,那么进口相对减少,然后说它的外贸顺差,原 来的逆差有减少的这种趋势,所以从正面上来讲,对美国经济有一个支持,那么美元现在也有升值的压力,如果说美元继续升值,它的出口的外贸顺差的改善,可能 也会差不多到头,所以把这些因素都综合起来的话,美国明年的经济,现在看下滑是肯定的,或者是这么说金融市场这次见底的可能,会比如说在未来的半年或者一 年时间见底,但是美国的经济它进入衰退,可能持续的时间会更长,所以现在有很多机构预测,美国明年的经济是负增长,所以美国金融衰退是肯定的了,衰退幅度 多深,这里面还有一些不确定性,我现在也观察一个问题,就是说它经济衰退,返过来会不会再导致金融市场的动荡,金融市场的动荡,如果来几个来回的话,那么 美国整个经济这个衰退的时间,可能会持续比较长,有人估计是两到三年,那么我觉得明年可能是非常关键的一年。

曾子墨:所以您认为美国的经济衰退,它本身是不可避免的,那么一种全球性的经济危机呢?是不是同样也不可避免?

沈明高:在经济全球化的今天,如果说你要有一个国家独善其身是有一些困难的,那么会不会导致全球的危机,我们要看到不同国家,到底有些什么样的特 点,这里面最关键的是新兴市场国家,包括我们中国印度在内的,这些新兴市场国家,如果说美国的危机影响到中国,影响到新兴市场经济,导致这些经济的市场动 荡,和经济大幅度下滑,那么全球出现经济危机的,可能性是很大的,

解说:2008年10月14日,美国总统布什在白宫发表讲话,宣布动用2500亿美元直接收购大型 金融机构的股票。10月15-16日,欧盟首脑会议在布鲁塞尔举行。与会27国领导人一致同意通过的应对金融危机战略,并呼吁全面改革国际金融体系,从而 结束了在欧盟层面缺乏整体协调的局面。

曾子墨:为了稳定目前的金融市场,避免可能会出现的经济危机,美国政府包括还有像联储,也都采取了一系列的措施,这些措施综合起来,您认为它的效果可能会有多大?

那么救市到底有多大的效果,我们这次的危机上比较难判断,#那么从整个的解决系统,这个风险的这个情况来看,美联储可能会发挥比较重要的作用,我们 也看过美联储的紧急条款,也就是说在非常时期,美联储还是有很多其它的措施,来出台救助,最直接的就是美联储可以拥有银行,那么在这样的一个基础上,银行 的单个金融机构破产的风险,我觉得可以说比较小,那也就是说我们认为所谓大部分的银行,都不可能破产的情况下,投资者对金融机构的信心会增强,那么也有人 愿意跟金融机构融资了,在这样一个情况下市场的稳定,金融市场的稳定的可能性,应该说大大增加了,所以我们只能说,这一次的全球大规模的救市意味着全球都 认为这次金融市场的风险,不光是美国的问题,不光是单个金融机构的问题是一个系统性的问题,在这样一个共识下面,各国央行、各国政府,会采取比较协调的措 施来救市,那么这个救市应该是危机结束的开始。

曾子墨:另外美国政府现在直接的向金融机构大量的注资,也使得很多的金融机构像银行,都被有的中国人称为是"成为了国企",这也引起了很大的争议,认为这有悖于美国所一向奉行的自由的市场经济,您的看法呢?

沈明高:鲍尔森就说了,就是说这些措施实际上很遗憾,我们不想做,但是我们不得不做,所以说这里面也体现了这个矛盾的心理,那么我是这么看这个问 题,就是说在常规时期如果它这么做,那这个对市场的信心的打击或者对自由市场经济的信念,是非常巨大的,那么在非常时期,如果作为一个非常措施来处理,它 对这个市场经济的影响有,或者对市场效率的影响存在,但是可能会比较小,或者在一定程度上说在这个非常时期这么做的话,有可能收益大于成本,但是这里面时 间点是非常重要的,也就是说政府本身也要自律,你不能无限制的去干预市场,目前看来这些做法,对市场的影响是不可避免的,那么我们现在就要看,一方面它救 市的效果怎么样?另外一方面他退出的机制怎么样?

解说:在14日的白宫讲话中,布什表示,美国政府采取的行动是为了配合欧洲各国政府所采取的同样大胆的救市行动,以避免全球经济衰退。采取此项激进措施的目的"并不是要接管自由市场,而是为了保护它。"但也有人戏称美联储和美国财政部已经演变成了保险公司。

曾子墨:当这些大型的金融机构被国有化之后,如果说这是一种不得以的选择,他们本身运行的独立性怎么来保证,比如说最近也有一种说法说,为了保证这 个纳税人的钱不被浪费,可能美国政府就会要求这些,大型金融机构的高官人员,他们的年薪,比如说不超过50万美元,或者是至少受到一定的牵制,但有的就会 担心说,大量的金融人才会因此而流失,而且这些金融机构,也不再保持过去的那种性质?

沈明高:对,国有现在还没有真正意义上的国有化,当然就像AIG,当初被救助的时候,政府是拿出了大部分的股权,但是从总的趋势上来讲,这次注资是 优先股的形式,它不影响金融机构的决策权,那么我刚才说最坏的可能就是说,如果说这一招还不见效,下一招可能就是全部就是国有化了,不管是财政部出面,还 是美联储出面,都可能把这些企业收购过来,然后又直接让他们来管理,那么现在还没到这一步,现在看到的话,实际上这次财政部,在注资的时候有几个条件,一 个就是它甚至说,在被救助的这个期间,这个金融机构的高管,不能再签新的协议,能再跑到别的地方去找工作,那么你的工资不是说,只能限制在50万美元年 薪,而是说50万美元以上的年薪,它不能采取任何避税措施,如果你高的话你的税实际上也挺高45%左右,这是两个方面,还有一些其它的什么样的条款,我想 在目前的这个情况下,就是说因为这些经济,实际上是比较透明的,那么当然这里面,实际上就是不管是在中国,在其它国家一样,一旦你政府要控制,这实际上就 是政府影响市场效率的,一个很重要的方式,一种途径,有政府干预这个就很难避免,只是说政府尽量不要去,影响这个金融机构的决策权,给他比较大的空间,使 得他的激励机制,就是说,相对来讲扭曲比较小,只是只能做到这一点而已,这是为什么我们就是说要关心的是美国政府介入,什么时候退出是很重要。

曾子墨:七千亿美元,再加上之前救两房,救AIG的三千亿美元,那么美国的债务,在明年会达到什么样的水平?会给财政带来多大压力呢?

沈明高:这里面取决于就是它救市到底是成功还是失败,但如果说考虑到,救市不成功这种可能,那么美国的这个财政赤字,我大概估算的话,可能就会超过 一万亿美元,明年或者后年,那么超过一万亿美元的话,就相当于是美国GDP的10%,GDP的10%,可能是一个比较重要的门槛。

曾子墨:如果美国政府的财政赤字,大幅上升的话,是由谁来购买这些大量的国债?那么这个财政赤字到最后的话,会怎么样被消化掉?

沈明高:我们不知道未来是怎么样,但是我们看一下过去的经验,大概就能够有些启示,美国的目前的国债,大概是9.5万亿美元,那么这一次救市措施以 后,把上限提高到了11.3万亿美元,也就是说如果用足的话,未来可能还要将近两万亿美元的,融资需要,又包括除了七千亿美元之外,还有救助两房,还有其 它的一些救助措施,甚至它包括减税等等,所以这里面的它的财政的压力是很大的,那么过去12个月,从今年六月份以前的12个月,美国的国债增加了,大概六 千多亿美元,我大概算了一下,72.7%的投资者是外国投资者,包括外国的政府,包括外国的个人投资者,那如果说以此来推断的话,未来一万亿到两万亿美元 的,这个国债要新债发行的话,有将近三分之二,是外国投资着来投资,也就是说,这个当然是根据过去的经验来推断,那么如果这个事情发生的话,也就是说是外 国的投资者帮美国救市,这个趋势很明显,那么其中我们中国的话,可能会是其中一个主要的国家,我们中国在目前的持有的,美国的国债里面有五千多亿美元,仅 次于日本,#中国不管你是愿不愿意去买国债,愿不愿意帮美国救市,我们可能最终结果,都是在帮美国救市。

曾子墨:如果中国政府为美国这次的金融危机来买单的话,那么它的利弊到底是什么?如果说它是一种不得以的选择,肯定也会有人可能说,其实这是中国用自己的一些比较优质的资产,去置换了一些美国的不良资产。

沈明高:我也是这么认为的,就是说这个逻辑是这样的,比如说我拿钱去买美国的国债,美国政府拿了这个国债以后,去救助美国的金融机构,原来是说收购 不良资产,那么金融机构也好,银行也好,其它的这个机构也好,它如果拿到了钱,他会干什么,一种可能性当然他在美国直接放贷,直接投资,但是当美国的市 场,不是很稳定的时候,我想这方面的意愿还是比较弱,那么他可能会找一些,比较安全的地方,中国就是有这种可能,有的人就是说有一些投资者,有一些企业拿 到这个钱以后,来到中国投资,那么持有人民币资产,如果你把整个的循环,汇总起来一看的话,那是最后的结果就是,中国持有了美元资产,美国持有了中国的人 民币资产,那么这里的问题就是说,如果我们相信中国的经济真的还不错的话,中国的资产还是比较优质的,流动性比较好,那么美国的资产对中国来讲,有几个风 险,第一个风险美元会贬值,第二个的话有可能有通货膨胀的压力,#如果美元贬值,美国进口的产品,它的价格就会提高,那么对通货膨胀有压力,那第三个的 话,对中国来讲可能相对比较独特的,我把它叫做流动性风险,因为我们是第二大债权国,我们再继续买它的债,看上去美国的国债是流动性很好的,因为还有政府 担保,风险也不大,但是假设某一天,我们中国需要用这个钱的时候,我们要变现美国这个国债的时候,就因为我们这个规模太大,事实上是不可能的,如果你真要 强行变现,债券的价格大幅度下跌,那么这个下跌的损失,实际上就是流动性风险的一个结果,所以在这样一个情况下,我的看法就是说,美国投资者持有中国资产 值,相对比较安全,那么中国投资者,或者中国政府持有的美国资产,风险相对是比较大的,#我觉得从中国政府的角度来讲,应该是一个合理的要求,我们要求的 是一个公平的投资,那么这个跟趁火打劫还不太一样,不是说我们希望美国衰落下去,因为美国的经济增长,对中国来讲,在目前阶段还是非常重要的,我们还是依 靠,外需增长为主的一个模式,这方面对中国有利,另外一方面的话,就是说一个固定收益价期权的安排,实际上是一个比较合理的安排,因为当它救市不成功,我 们的期权没有任何收益,但是如果它救市成功,美国政府有收益的时候,中国政府跟他分享一些收益,我觉得这个是一个,非常公平的投资安排。

曾子墨:那也有一种观点就认为,说现在如果中国政府,在金融危机当中,大量的投资美国国债,可以换取一些政治上的利益?

沈明高:这个应该是有可能的,就是说从刚才我说的,就是比如说我们去帮助美国救市,我们可以投资美国的金融机构,这也算是一种利益上的安排,政治上 的安排的话,我觉得对中国来讲,每一次危机,特别是是每一次的全球的危机,对中国可能是一次发展的机会,#那么另外一个就是说,政治上的利益,或者说从中 国发展的利益来讲的话,当然我们如果能够有机会,参与到全球的救市当中去,一方面对我们未来管理危机,有很重要的经验,另外一方面,也许我们的这个金融机 构,我们的投资者,有可能在这次的全球的动荡中,扩张自己的市场份额,参与到这个全球化的进程里面,这些既是经济利益,也有一定的政治利益,因为这个牵扯 到,我们未来在全球的战略问题,所以我觉得这是,如果说帮助美国救市,如果全球经济稳定下来,对中国也是有利的。

字幕:据英文《南华早报》报道,中国政府已责成副总理王岐山率领一个委员会,专责处理全球金融危机对中国的影响。新成立的委员会负责处理国际问题,以及监察海外金融变动;有需要时,委员会将会调整中国的经济政策,以作回应。

Subscribe to:

Posts (Atom)